Как известно, инвестиции всегда характеризуются не только определенной доходностью, но и соответствующим этой доходности уровнем риска. В этой связи, ставка дисконтирования – это мера не только доходности, но и риска. Широкое распространение в определении ставки дисконтирования получил подход, который основан на модели оценки доходности активов (CAPM). Согласно данной модели доходность финансового актива будет зависеть от безрисковой ставки, «беты» и доходности рынка, т.е. требуемая норма доходности (ставка дисконтирования, альтернативные издержки) для любого вида инвестиций зависит от риска, связанного с этими вложениями, и определяется выражением:

Rобщ = R0 + R1 = R0 + Rm – R0) * β (1)

где:

● R0 – доходность безрисковых активов;

● R1 – премия за риск;

● Rm – среднерыночная норма прибыли;

● β – бета-коэффициент, характеризующий уровень систематического риска по инвестиционному проекту (измеритель риска вложений).

Напомним, что исходя из классической «портфельной» теории, финансовым активам присущи риски, которые можно определить количественными методами. Во-первых, это специфический риск акций компании. По-другому его называют несистематическим. Такой риск можно уменьшить путем диверсификации активов в портфеле. Во-вторых, покупая акцию, инвестор принимает на себя риск всей системы. Систематический риск – это риск, который нельзя радикально снизить увеличением количества активов в портфеле, т.е. метод диверсификации не «работает». С помощью бета-коэффициента как раз и оценивается такой недиверсифицируемый риск. Бета-коэффициент описывает зависимость между поведением конкретного актива и рынка в целом. Бета-коэффициент нужен для определения ставки дисконта в различных моделях фундаментального анализа, в том числе при расчете справедливой цены акции по методу дисконтирования денежных потоков.

Бета-коэффициент оценивает меру чувствительности одной переменной (например, доходности конкретной акции) к другой переменной (среднерыночной доходности или доходности портфеля). Бета-коэффициент (бета-фактор) в модели CAPM, используемый для расчета ставки дисконтирования применительно к инвестициям в ценные бумаги – это показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска, отражая изменчивость доходности ценной бумаги (портфеля) по отношению к доходности портфеля (рынка) в среднем (среднерыночного портфеля).

Бета-коэффициент показывает изменение курса ценной бумаги в сравнении с динамикой всего фондового рынка:

● для сводного индекса 500 агентства «Standard & Poor’s» бета-коэффициент равен 1;

● для более неустойчивых акций коэффициент бета больше 1;

● для менее неустойчивых акций коэффициент бета меньше 1.

Экономический смысл бета-коэффициента: чем выше бета-коэффициент актива, тем выше риск инвестиций в данный актив. Если бета-коэффициент больше единицы, это означает, что во времена роста рынка анализируемая ценная бумага опережает его. В условиях же снижения, наоборот, быстрее «тянет» вниз. Чем больше бета-коэффициент актива, тем выше его неустойчивость. Так, например, если бета-коэффициент акций компании «LTD» равен 1,5, то это означает, что эти акции в 1,5 раза волотильнее «рынка»: если «рынок» вырастет на 10 %, то акция рассматриваемой компании вырастет на 15 %. И наоборот, если «рынок» упадет на 10 %, то акция данной компании упадет на 15 %.

Осторожные инвесторы предпочитают акции с низким уровнем коэффициента бета. Так, например, если бета-коэффициент акций компании «RCM» равен 0,5, то это означает, что эти акции на 50 % менее волотильны, чем «рынок»: если «рынок» вырастет на 10 %, то акция рассматриваемой компании вырастет всего лишь на 5 %. И наоборот, если «рынок» упадет на 10 %, то цена акции упадет только на 5 %.

Значение бета-коэффициента может меняться во времени. Поэтому в основу его расчета берутся, по меньшей мере, 60 показателей месячного дохода (недельный доход считается приемлемым «только в том случае, если акции ликвидны и участвуют в торгах каждый день»). Однако при этом возникает множество проблем. Во-первых, компания закрытого типа может столкнуться с трудностями в поиске сопоставимых публичных компаний, особенно с таким же соотношением собственного и заемного капитала. А при разном соотношении собственного и заемного капитала перерасчет бета-коэффициента может оказаться ошибочным. Во-вторых, различные источники дают совершенно разные значения бета-коэффициента как за прошлый, так и на будущий период. Например, бета-коэффициент компании «IBM» в 1999 году по оценке «BARRA» составил 1,18/1,39; по оценке «Bloomberg» – 1,16; по оценке «S&P» – 1,24; а по оценке «ValueLine» – 1,15.

Множество источников предлагают информацию о бета-коэффициентах; проблема в том, что они противоречат друг другу. Те же проблемы возникают и в отношении временных рамок: должны ли бета-коэффициенты быть ежедневными, еженедельными или ежемесячными? За какой период и с какой статистической ошибкой? Следует ли вносить поправки в соответствии с теоремой Байеса? Стоит ли учитывать особые обстоятельства? Надо ли вносить изменения, чтобы отразить отсутствие ликвидности определенных акций? Как быть с изменениями, которые происходят с течением времени? Каким образом принимать в расчет зарубежные филиалы? Более того, использование бета-коэффициента для оценки эффективности инвестиций или компании при поглощении не всегда является правильным. Возможно, участник торгов приобретает компанию с другой степенью риска. Может быть, существуют выгоды от слияния за счет снижения уровня постоянных издержек в компании-покупателе и в компании-цели. Могут иметь место сделки с долговыми инструментами, например лизинговые соглашения, или соглашения о разделе риска, или проекты, включающие условия опционов [1, С. 108–109]. Теоретические обоснования выбора периода исследования бета-коэффициента довольно противоречивы. С одной стороны, если брать данные за слишком короткий временной отрезок, то полученные результаты будут искажены краткосрочными рыночными факторами. Например, «бета-коэффициент акций «Мосэнерго» в мае была бы отрицательной. Ведь, когда рынок падал, бумаги компании, наоборот, росли. Просто тогда их кто-то активно скупал» [2]. Таким образом, бета-коэффициент может сильно изменяться в зависимости от выбранного периода. Рынок непредсказуем на коротких промежутках времени, а, с другой стороны, горизонт расчета бета-коэффициента не должен быть слишком большим, поскольку для российского финансового рынка характерна высокая волатильность.

Инвестиции в реальные активы связаны с созданием новой или развитием уже существующей операционной деятельности предприятия. Напомним, что под операционной деятельностью компании понимается ее основная деятельность. Именно операционная деятельность – основной источник доходов (получение операционной прибыли, EBIT) и денежных средств у нормально функционирующего предприятия.

Инвестициям в реальные активы также как и финансовым инвестициям присущи риски, которые можно определить количественными методами. К данным рискам относятся: несистематические (специфические для конкретного предприятия) и систематические риски (риски, присущие всему рынку). Во-первых, специфический риск реальных инвестиций – это риск операционной деятельности, возникшей в результате осуществления инвестиций, присущий конкретному предприятию. Данный риск также называют несистематическим и во многом он связан с внутренней средой предприятия. Инвестор, интересы которого, например, связаны с производством и реализацией мебели, для снижения несистематического риска может диверсифицировать свой капитал посредством инвестирования в разные компании мебельного бизнеса. Во-вторых, выбирая операционную деятельность (например, производство и реализация мебели), инвестор принимает на себя риск всего рынка (рынка мебели). Так, систематический риск (недиверсифицируемый) – это риск, присущий всему рынку. К систематическим рискам относятся риск изменения процентной ставки, валютный риск, инфляционный риск, политический риск. Систематические риски связаны с экономической ситуацией в стране, ростом цен на ресурсы, повышением инфляции, изменением денежной и кредитной политики и др. В этой связи, риск, который нельзя радикально снизить увеличением количества активов (инвестиций в разные компании мебельного бизнеса) в портфеле реального инвестирования, называют систематическим. Как раз такой недиверсифицируемый риск реального инвестирования оценивается при помощи бета-коэффициента. В данном случае бета-коэффициент описывает зависимость между поведением конкретного предприятия и рынка в целом. Бета-коэффициент корректирует размер рыночной премии, равной разнице среднерыночной и безрисковой доходности, в зависимости от степени подверженности объекта инвестиций недиверсифицируемым рискам.

Таким образом, бета-коэффициент для расчета ставки дисконтирования применительно к инвестициям в реальные активы – это показатель, рассчитываемый для планируемого вида операционной деятельности предприятия, который возникнет в результате осуществления инвестиционного проекта. Является мерой рыночного риска, отражая изменчивость доходности операционной деятельности предприятия по отношению к среднерыночной доходности данного вида деятельности в стране или регионе.

Если бета-коэффициент операционной деятельности равен единице, то у этой хозяйственной деятельности столько же систематического риска, что и у рынка в целом.

Если бета-коэффициент больше единицы, то операционная деятельность рассматриваемой компании более рискованна, чем та же хозяйственная деятельность в среднем на рынке. Например, из-за использования предприятием большей доли заемных средств в структуре пассивов, чем в среднем по рынку. Однако, фундаментальная концепция взаимосвязи доходности и риска гласит: чем выше риск, тем выше и требуемая доходность. Действительно, агрессивная политика финансирования активов, предполагающая большой удельный вес заемных средств в структуре источников финансирования, свидетельствует о высоком уровне финансового риска, но позволяет получать большую рентабельность собственного капитала за счет эффекта финансового рычага. В тоже время при ухудшении экономической ситуации в стране увеличатся процентные расходы по привлечению капитала (WACC) за счет роста процентов по кредиту и займам (СС), что в большей степени снизит доходность компании (в частности, рентабельность активов, рассчитанной по чистой прибыли), чем в среднем по рынку.

Если коэффициент меньше единицы, то операционная деятельность анализируемого предприятия менее рискованна, чем та же хозяйственная деятельность в среднем на рынке. Например, из-за использования фирмой большего количества собственного капитала и инструментов управления рисками, чем в среднем по рынку. Применение консервативной политики финансирования активов, т.е. преобладание большой доли собственного капитала в источниках финансирования активов, снижает возможности по получению большей доходности и ограничивает темпы развития предприятия по сравнению с более рисковой агрессивной моделью финансирования активов компании, но повышает ее финансовую устойчивость. Применение инструментов управления рисками (страхование, хеджирование, факторинг и пр.) связано с дополнительными финансовыми затратами и также снижает возможности компании по получению высокой доходности в угоду экономической стабильности фирмы. В тоже время при ухудшении экономической ситуации в стране доходность данного предприятия снизится в меньшей степени, чем в среднем по рынку.

Бета-коэффициент можно рассчитать статистическими методами на основе наблюдения за изменением среднерыночной доходности и доходности конкретного актива за достаточно длительный период. Экспертный метод определения величины β-коэффициента основан на анализе степени влияния различных видов систематического риска на объект инвестиций для последующей взвешенной оценки. В качестве показателей доходности можно взять рентабельность активов, рассчитанной по чистой прибыли. Нахождение реалистичной общей величины риска в относительном выражении представляет собой трудоемкую и весьма сложную для практической реализации задачу с применением знаний теории вероятности и математической статистики. Расчет β-коэффициента также требует наличия самих статистических данных по доходности и по рискам, влияющим на конкретный вид операционной деятельности компании. Поэтому модель может быть применена предпринимателями уже занимающимися бизнесом и только для тех видов операционной деятельности, которые предполагается ими развивать или расширять. Нахождение β-коэффициента не представляется возможным для начинающих предпринимателей, открывающих свой бизнес. То есть этот метод не смогут применить фирмы, у которых нет достаточной статистики для расчета своего β-коэффициента, а также не имеющие возможности найти предприятие-аналог, чей β-коэффициент они могли бы использовать в собственных расчетах». Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета или усовершенствовать методику в своих нуждах [3, С. 145, 146].

Бета-коэффициент рассчитывается как отношение ковариации двух переменных к дисперсии второй переменной. Так, бета-коэффициент для планируемой доходности операционной деятельности предприятия относительно среднерыночной доходности данного вида деятельности является отношением ковариации рассматриваемых величин к дисперсии рынка соответственно:

, (2)

, (2)

где:

● ra – оцениваемая величина, для которой вычисляется бета-коэффициент: планируемая доходность операционной деятельности, которая возникнет в результате осуществления инвестиционного проекта;

● rp – эталонная величина, с которой происходит сравнение: среднерыночная доходность планируемого к осуществлению вида деятельности в стране или регионе;

● Cov – ковариация оцениваемой и эталонной величины;

● Var – дисперсия эталонной величины.

На практике также используется метод расчёта бета-коэффициента, основанный на сравнении с показателями компаний-аналогов. Такими компаниями выступают фирмы из той же отрасли, бизнес которых максимально похож на бизнес анализируемой компании. При расчёте бета-коэффициента необходимо сделать ряд поправок, в частности, на разницу в структуре капитала компании, планирующей осуществление инвестиционного проекта в реальные активы (или в структуре источников финансирования проекта) и компаний-аналогов (соотношения долга и акционерного (складочного) капитала). Если бета активов – это вариабельность генерируемых этими активами денежных потоков, то бета акционерного капитала зависит от уровня долга в структуре собственности.

Соответственно, бета-коэффициент активов математически можно представить следующим образом:

bАкт = bДолг∙wДолг + bАК∙wАК, (3)

где:

● bАкт – бета активов компании;

● bДолг – бета долга компании;

● bАК – бета акционерного (складочного) капитала компании;

● wДолг – доля долга в структуре собственности;

● wАК – доля акционерного (складочного) капитала в структуре собственности [4].

Следует отметить, что чем выше у компании уровень долга, тем больше бета акционерного капитала. Если у компании уровень долга высок, то значительная часть доходов пойдет в пользу кредиторов, так что оставшиеся денежные потоки, полагающиеся акционерам, будут сильно колебаться – их вариабельность будет существенно выше, чем дисперсия доходов. Если же уровень долга маленький, то выплаты по кредитам практически не влияют на то, что поступает акционерам, т.е. вариабельность чистых доходов и вариабельность денежного потока в пользу акционеров будут приблизительно одинаковы.

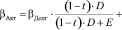

При расчете весов долга и акционерного капитала нужно учесть один важный момент – проценты по кредитам вычитаются из прибыли до расчета налога на прибыль, поэтому уровень долга корректируют на величину (1-t) , где t – ставка налога на прибыль. То есть, привлеченный для финансирования долг «стоит» несколько меньше, чем его номинальная величина.

В итоге формула имеет вид:

, (4)

, (4)

где D и E – величина долга и акционерного капитала, соответственно.

Стандартно предполагается, что bДолг = 0, т.е. выплаты по кредитам не зависят от общерыночных факторов. Хотя это не всегда верно (например, вероятность банкротства повышается при кризисе в экономике и соответствующем крахе на рынке), но на практике в большинстве случаев принимается такое допущение.

Таким образом, ученые расходятся во мнениях по поводу того, насколько точным является прогноз соотношения риска и доходности с помощью модели CAPM; практический расчет бета-коэффициента представляется сложным и трудоемким процессом, но эти факты сами по себе не доказывают несостоятельность теории на практике.

Библиографическая ссылка

Подкопаев О.А. МЕТОДЫ И ПОДХОДЫ К РАСЧЕТУ БЕТА-КОЭФФИЦИЕНТА ДЛЯ ОПРЕДЕЛЕНИЯ СТАВКИ ДИСКОНТИРОВАНИЯ ФИНАНСОВЫХ И РЕАЛЬНЫХ ИНВЕСТИЦИЙ // Международный журнал прикладных и фундаментальных исследований. 2015. № 3-2. С. 245-249;URL: https://applied-research.ru/ru/article/view?id=6523 (дата обращения: 08.06.2026).