В современных условиях для развития рынка корпоративных ценных бумаг необходимы устойчиво развивающиеся прибыльные предприятия, компании, которые стали бы объектами инвестирования. В стратегии развития республики делается большой упор на развитие реального сектора, производящего продукты для внутреннего и внешнего потребления, которое невозможно без привлечения инвестиций.

Цель данного исследования – рассмотреть и проанализировать тенденции развития рынка негосударственных ценных бумаг Казахстана, а также выявить возможности его дальнейшего развития.

Как показывает практика, для большинства отечественных компаний инвестиции могут быть привлечены исключительно на внутреннем рынке и развитие здесь фондового рынка может сыграть неоценимую роль. Прошли времена, когда единственным механизмом привлечения денежных ресурсов в реальный сектор экономики было получение кредита в банке. Рынок корпоративных ценных бумаг, как составная часть общего фондового рынка, оказывает значительное влияние на общее экономическое развитие, являясь одним из основных инфраструктурных элементов инвестирования экономики.

На рынке негосударственных ценных бумаг можно выделить два принципиально различающихся инструмента – это акции, выражающие собственный капитал, и облигации – особая инвестиционная стоимость, выражающая заёмные, долговые отношения между инвестором и эмитентом. В отличие от держателей акций владельцы облигаций не имеют права собственности или доли в капитале компании, выпустивших облигацию. Это обусловлено тем, что облигации являются кредитными обязательствами, то есть держатели облигаций лишь дают в долг свои деньги эмитенту.

Казахстанский рынок корпоративных ценных бумаг при становлении отличался от мирового тем, что он сформировался как долевой, а не долговой. В исследуемом нами периоде наблюдается тенденция к развитию рынка смешанного типа, где представлены долговые и долевые ценные бумаги.

В составе рынка акций выделяются три основных сегмента – рынок акций коммерческих банков, рынок акций приватизированных предприятий и рынок вновь созданных акционерных обществ. В настоящее время на рынке негосударственных ценных бумаг котируются акции уже существующих организаций.

Наиболее наглядно о степени развития биржевого дела в секторе негосударственных ценных бумаг можно судить по показателю капитализации рынка (табл. 1) [1].

Таблица 1

Динамика изменения капитализации KASE по ценным бумагам корпоративных эмитентов, (млн тенге)

|

Сектор официального списка |

01.01.2014 г. |

01.04.2014 г. |

01.07.2014 г. |

01.10.2014 г. |

01.01.2015 г. |

|

Сектор «Акции» |

4351085 |

4673427 |

4861410 |

5194395 |

4542276 |

|

Сектор «Долговые ЦБ» |

5428673 |

5991152 |

5984064 |

6263390 |

6667650 |

|

ИТОГО |

9779758 |

10664579 |

10845474 |

11457785 |

11209926 |

Как показывают данные табл. 1 рынок корпоративных заимствований в 2014 году характеризовался закреплением положительных тенденцией предыдущих периодов. Капитализация биржевого рынка облигаций в анализируемом периоде выросла на 18,6 %, или на 1238977 млн тенге, и достигла 6667650 млн тенге. Объективными факторами, влияющими на активизацию рынка корпоративных облигаций, являются взаимная заинтересованность эмитентов и кредиторов в наличие такого инструмента. Этому процессу способствуют с одной стороны общее улучшение макроэкономической ситуации, что позволило начать сокращение государственного заимствования с одновременным снижением доходности по государственным ценным бумагам, и стабилизация обменного курса тенге.

С другой стороны, корпоративному сектору потребовались дополнительные средства для финансирования своего роста, и компании стали искать новые возможности привлечения средств. Потенциальные эмитенты получили реальную возможность привлечь недорогой, по сравнению с банковским кредитом, капитал за счёт выпуска облигаций. Кроме того, институциональные инвесторы столкнулись с проблемой избытка ликвидности активов и остро нуждаются в финансовых инструментах для их размещения. Достоинства облигационных займов проявляются, прежде всего, в маневренности этого источника, которая обусловливается множеством существующих разновидностей облигаций.

Капитализация рынка акций на конец 2014 года составила 4542276 млн тенге, на протяжении всего года под влиянием внешнего финансового кризиса этот показатель менялся, но если сравнивать его с началом периода то капитализация по акциям увеличилась на 191191 млн тенге или на 4,2 %. Причиной данного роста явились, во-первых, сохранение стоимости многих акций несмотря на мировой финансовый кризис, а во-вторых, включение в торговые списки ряда новых выпусков этих ценных бумаг. Но, несмотря на увеличение списка эмитентов биржевого рынка акций, ожидания профессиональных участников рынка ценных бумаг по поводу активизации этого сектора фондового рынка в 2014 году не оправдались как ожидалось. Большое количество дешёвых заёмных средств практически исключило необходимость изыскания компаниями других источников финансирования, в том числе и через вывод на рынок долевых ценных бумаг, поэтому в анализируемом нами периоде мы наблюдаем опережение роста оборота облигаций над оборотом акций на 31,8 %, или в абсолютном выражении на 2125374 млн тенге.

Из табл. 1 видно, что общая капитализация рынка по негосударственным ценным бумагам, включенным в официальный список KASE, по состоянию на 1 января 2015 года в сравнении с показателем на 1октября 2014 года уменьшилась на 2,2 %.

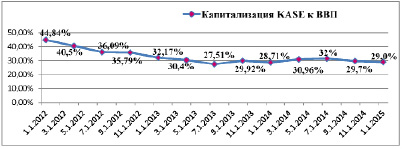

Капитализация KASE по ценным бумагам корпоративных эмитентов на 01.01.2015года составила 11 210 млрд. тенге или 29,0 % от ВВП. Аналогичный показатель по состоянию на 1 октября 2014 года составил 11 457,8 млрд. тенге или 29,7 % от ВВП (рисунок) [2].

В мировой практике соотношение капитализации рынка акций к внутреннему валовому продукту составляет: в Великобритании – 107 %, в США – 103 %, в России – 51 %, для развивающихся рынков – в среднем 25 %. В Казахстане по итогам 2004 года аналогичный показатель составляет 13,6 % ВВП. Соотношение капитализации биржевого рынка корпоративных облигаций по итогам 2014 года составляет 18,8 % валового внутреннего продукта Республики Казахстан. Соответствующий показатель для большинства развитых биржевых систем мира составляет около 100 % .

Рис. 1. Роль биржевого рынка в экономике Республики Казахстан (Капитализация KASE к ВВП)

Таким образом, роль рынка негосударственных ценных бумаг в экономике республики является незначительной, серьёзными проблемами этого рынка остаются его низкая капитализация и его недооценка предприятиями как механизма привлечения инвестиций в экономику предприятия. На основании этих данных мы можем сказать, что потенциал роста рынка корпоративного сектора огромен.

По состоянию на 1 января 2015 года в листинге KASE находятся 131 эмитентов, из них 76-эмитенты акций и 74– эмитенты корпоративных облигаций , 3-эмитенты государственных ценных бумаг; количество выпусков корпоративных акций и облигаций, включенных в официальный список KASE, составило 97 (17,3 %) и 271 (48,4 %) выпусков соответственно, при этом на долю государственных ценных бумаг приходится 33,6 % (или 188 выпуска) [3].

Заинтересованность компаний в обеспечении и поддержании ликвидности своих ценных бумаг на современном этапе выражаются в росте эмитируемых бумаг, то есть в значительном расширение числа эмитентов. Так в 2002 году эмитентами корпоративных ценных бумаг были главным образом самые крупные компании такие, как ОАО «КазахОйл», ОАО «КазПочта» и другие. Всего в 2002 году в торгах участвовало 46 эмитентов. В 2003 году уже 68 компаний. В 2004 году количество эмитентов возрасло до 80. Соответственно наблюдается и увеличение числа его профессиональных участников. Если в 2003 году в торгах в секторе негосударственных ценных бумаг принимали участие 37 компаний, то в заключении сделок в 2014 году уже 93 [4]. Место компании в рейтинге определяется в соответствии с долей заключённых сделок в совокупном брутто-обороте торгов (сумма купленных и проданных акций и облигаций), при этом учитываются только операции купли-продажи негосударственных ценных бумаг на вторичном рынке.

На вторичном рынке объем сделок с негосударственными ценными бумагами в четвертом квартале 2014 года по сравнению с предыдущим кварталом увеличился на 64,4 % (табл. 2).

Анализируя данные представленные в табл. 2, мы наблюдаем, что за 2014 год объём сделок с негосударственными ценными бумагами достиг 413009 млн тенге, и вырос относительно первого квартала на 319787 млн тенге, или на 77,2 %. Структура оборота негосударственных ценных бумаг за исследуемый период выглядела следующим образом. На долю первичных размещений в 2014 году пришлось 62,9 % от объёма всех проведённых сделок, или в абсолютном значении 260883 млн тенге; на сектор купли продажи – 103896 млн тенге, что относительно всего оборота сделок с негосударственными ценными бумагами составило 24,9 %; в секторе сделки РЕПО зарегистрировано операций на сумму 48081 млн тенге, что составляет 11,6 % всего оборота корпоративных ценных бумаг.

Таблица 2

Объемы сделок на KASE с негосударственными ценными бумагами* (млн.тенге, за период)

|

1 квартал 2014 года |

2 квартал 2014 года |

3 квартал 2014 года |

4 квартал 2014 года |

|

|

Первичные размещения |

29437 |

964 |

109792 |

260883 |

|

по сектору «Акции» |

0 |

0 |

0 |

13130 |

|

по сектору «долговые ценные бумаги |

29437 |

964 |

69792 |

247753 |

|

по сектору «Ценные бумаги инвестиционных фондов» |

0 |

0 |

0 |

0 |

|

по сектору «Депозитарные расписки» |

0 |

0 |

0 |

0 |

|

по сектору «Ценные бумаги международных финансовых организаций» |

0 |

0 |

40000 |

0 |

|

по сектору «Производные ценные бумаги» |

0 |

0 |

0 |

0 |

|

Вторичное обращение: |

31623 |

39384 |

86444 |

103896 |

|

по сектору «Акции» |

11242 |

9269 |

74192 |

64595 |

|

по сектору «Долговые ценные бумаги |

19177 |

30056 |

12252 |

39136 |

|

по сектору «Ценные бумаги инвестиционных фондов» |

9 |

0,2 |

0 |

0 |

|

по сектору «Депозитарные расписки» |

0 |

0 |

0 |

0 |

|

по сектору «Ценные бумаги международных финансовых организаций» |

114 |

0 |

0 |

0 |

|

по сектору «Производные ценные бумаги» |

1080 |

59 |

4 |

164 |

|

сектор «Нелистинговые ценные бумаги» |

367 |

763 |

361 |

150 |

|

Сделки «Репо»: |

51795 |

76593 |

54505 |

48081 |

|

по сектору «Акции» |

5829 |

9613 |

14378 |

5159 |

|

по сектору «Долговые ценные бумаги» |

45966 |

66980 |

40127 |

42923 |

|

по сектору «Ценные бумаги инвестиционных фондов» |

0 |

0 |

0 |

0 |

|

по сектору «Депозитарные расписки» |

0 |

0 |

0 |

0 |

|

По сектору «Ценные бумаги международных финансовых организаций» |

0 |

0 |

0 |

0 |

|

По сектору «Производные ценные бумаги» |

0 |

0 |

0 |

0 |

|

По сектору «Нелистинговые ценные бумаги» |

0 |

0 |

0 |

0 |

|

Итого: |

113222 |

117704 |

251102 |

413009 |

|

*//www. nationalbank. Kz Текущее состояние рынка ценных бумаг РК. |

||||

В структуре биржевых сделок в первичном размещении негосударственных ценных бумаг наибольшая доля приходится на операции по размещению корпоративных облигаций – 95 % ил в абсолютном выражении – 247753 млн тенге. В четвертом квартале 2014 года акций размещено на сумму 13130 млн тенге, их удельный вес в первичном размещении составляет 5 %. На вторичном рынке лидирующее положение занимают сделки по купле-продаже акций – удельный вес которых составил 62,1 % или сделок с акциями было совершено на сумму 64595 млн тенге, что по сравнению с показателем на начало периода больше на 53353 млн тенге или рост составил 82,5 %. По корпоративным облигациям было совершено сделок на сумму 39136 млн тенге, что в сравнении с показателем на начало периода больше на 19959 млн тенге или на 50,9 %, их удельный вес в общем объеме вторичного размещения составляет 37,9 %.

На основании вышепроведённого нами анализа можно сделать вывод, что рынок корпоративных ценных бумаг в Казахстане развивается высокими темпами. А это означает, что также выросли масштабы проводимых операций.

Анализируемый нами период развития рынка корпоративных ценных бумаг характеризуется довольно высокой активностью, что связано с благоприятной экономической ситуацией в стране. Но всё-таки роль и значение рынка негосударственных ценных бумаг в общем биржевом обороте KASE можно оценить как незначительные. Если раньше на рынок массово выбрасывались пакеты акций, скупленные мелкими брокерами у работников предприятий и происходило постоянное движение ценных бумаг на вторичном рынке, то потом профессиональные участники рынка сами накопили относительно крупные портфели финансовых инструментов и солидный капитал. Теперь они могли выжидать выгодные условия продажи-покупки, регулировать потоки ценных бумаг и колебания цен. Кроме того, значительная часть ценных бумаг принадлежит институциональным инвесторам, которые покупают их на длительное время и проводят более взвешенную политику.

Другой отличительной чертой казахстанского рынка негосударственных ценных бумаг стала повышенная разборчивость инвесторов, хотя и сегодня большинство вкладчиков не изучают детально хозяйственно-финансовую деятельность эмитента.

В заключение хотелось бы отметить, что в целом этот период, с момента своего развития, прошёл под знаком развития рынка негосударственных ценных бумаг, который стал гораздо стабильнее, что в большей степени это связано с перераспределением капитала. Увеличение объёмов сделок на организованном рынке ценных бумаг является результатом того, что активы основных инвесторов подлежат размещению в ценные бумаги, включённые в официальные списки, а также появлении в биржевых списках новых ценных бумаг (например АО «КазТрансОйл», АО «CEGOK»). Стабильный рост объёмов биржевой торговли акциями и корпоративными облигациями, а также увеличивающийся со стороны крупных инвесторов спрос позволяют прогнозировать сохранение тенденции роста биржевых оборотов и на 2015 год.

Библиографическая ссылка

Аканаева Т.А. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА НЕГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ КАЗАХСТАНА // Международный журнал прикладных и фундаментальных исследований. 2015. № 5-2. С. 294-298;URL: https://applied-research.ru/ru/article/view?id=6730 (дата обращения: 01.07.2026).