Необходимым условием эффективного функционирования экономики современного государства является организация и развитие финансовых рынков. В настоящее время вопрос о структуре финансового рынка остается открытым. Различные авторы включают в его состав от двух до семи составных частей.

В зависимости от срока обращения финансовых инструментов финансовый рынок делится на денежный рынок и рынок капиталов. Денежный рынок обеспечивает движение краткосрочных инструментов, где срок обращения не превышает одного года. На рынке капиталов обращаются средне- и долгосрочные инструменты со сроком обращения более одного года [1].

Термин «денежные рынки» также используется для описания рынка долговых инструментов со сроком погашения менее одного года. Обычно операции с такими продуктами осуществляются между банками и профессиональными управляющими, но в основном на внебиржевом рынке, а не через официальную биржу. Частные инвесторы, как правило, не проявляют заинтересованности в этой области. Применяя специфические инструменты, банки могут покрывать свои потребности в ликвидности, а Центральный банк может использовать данный рынок для регулирования национальной денежной системы. На данном рынке действуют четыре основных инструмента: казначейские векселя, переводные (коммерческие) векселя, коммерческие бумаги и депозитные сертификаты.

Основными игроками на денежных рынках обычно являются: правительство (Центральный банк), местные или федеральные правительственные организации, банки и другие финансовые институты, а также компании, имеющие излишек фондов или потребность в краткосрочных займах. Участниками финансового рынка также являются брокеры, действующие в качестве посредников, организующих сделки на денежных рынках [4].

Перечисленные выше организации могут в одних случаях быть инвесторами, покупающими инструменты денежного рынка, а в других случаях – заемщиками, выпускающими инструменты денежного рынка. Банки часто делают и то и другое одновременно. Они надеются заработать прибыль за счёт кредитования по ставке, превышающей ставку, по которой они занимают. Организации-инвесторы могут делать краткосрочные инвестиции на денежном рынке, ссужая деньги перечисленным выше организациям [5].

Рассмотрим особенности современного состояния денежных рынков и рынков капитала в России. Основные события в сфере денежно-кредитной политики в 2014 году определялись негативными процессами в российской экономике, связанными со сложной геополитической обстановкой, масштабным оттоком капитала и снижением цен на энергоносители.

В 2014 году Банк России при реализации денежно-кредитной политики столкнулся с рядом глобальных вызовов. К особенностям экономической ситуации следует отнести двусторонние санкции и масштабное ослабление курса рубля, в результате чего инфляция оказалась выше целевого уровня, установленного в соответствии с основными направлениями денежно-кредитной политики ЦБ РФ. Для стабилизации курса рубля и инфляционных ожиданий Банк России неоднократно повышал ключевую ставку процента с 5,5 % в январе до 17 % в декабре 2014 года.

10 ноября 2014 года Банк России упразднил действовавший механизм курсовой политики, отказавшись от интервала допустимых значений рублевой стоимости бивалютной корзины и проведения регулярных интервенций на границах указанного интервала и за его пределами. Фактически, Банк России впервые в новейшей истории России перешел к плавающему валютному курсу, оставив за собой право проводить операции на внутреннем валютном рынке лишь в случае возникновения угроз для финансовой стабильности.

Отметим, что, несмотря на заявления ЦБ РФ о переходе к режиму таргетирования инфляции к 2015 г. и проведение мер, направленных на повышение гибкости механизма курсообразования, ЦБ РФ в 2014 году существенно увеличил свое присутствие на валютном рынке, осуществляя значительные операции по продаже иностранной валюты. Данные меры были вызваны стремлением Банка России замедлить темп обесценения курса национальной валюты, учитывая неблагоприятные внешнеэкономические и геополитические условия. Такая интервенционная политика ЦБ РФ в целом не противоречит задаче перехода к инфляционному таргетированию, так как из-за действия эффекта переноса обменного курса в цены ослабление рубля оказалось одним из основных факторов ускорения инфляции в 2014 году. Однако, расходование международных резервов на поддержание курса национальной валюты в конечном счете оказалось неэффективным, учитывая фактический масштаб ослабления курса. По всей видимости, ЦБ РФ следовало либо проводить более значительные интервенции, чтобы снизить возможности рыночных игроков зарабатывать на краткосрочных курсовых колебаниях и не допустить роста девальвационных ожиданий, либо резко и одномоментно ослабить курс рубля, не растягивая процесс его ослабления во времени. Помимо этого, своевременное введение лимитов на предоставление рублевой ликвидности, снижающих возможности коммерческих банков играть против рубля, позволило бы повысить эффективность проводимой регулятором политики. Однако ключевой краткосрочной мерой денежно-кредитной политики должно было стать своевременное повышение ключевой ставки процента до уровня, делающего экономически невыгодным использование краткосрочных рублевых займов для покупок иностранной валюты в расчете на ослабление рубля. Отметим, что ЦБ РФ принял решения о существенном повышении ключевой ставки процента (до 17 % годовых) лишь в декабре 2014 г.

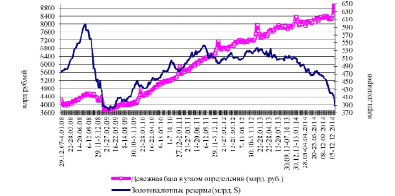

Однако в случае дальнейшего снижения резервов их объем может оказаться ниже величины, поддерживающей уровень кредитного рейтинга РФ и ее макроэкономическую стабильность.

Динамика денежной базы (в узком определении) и золотовалютных (международных) резервов РФ в 2008-2014 гг.

Начиная с 2011 года, наблюдается тенденция существенного роста объемов предоставления ликвидности кредитным организациям Банком России. Средневзвешенные ставки по краткосрочным операциям РЕПО составляли за период с января по декабрь 2014 года 8,3 %. В 2014 году отмечался стремительный рост задолженности банковского сектора по кредитам ЦБ РФ, обеспеченным нерыночными активами и поручительствами, что связано с исчерпанием залоговой базы для проведения сделок РЕПО [2]. Ставка процента на рынке межбанковского кредитования за 12 месяцев 2014 году увеличилась в 2,5 раза (с 6,3 % в среднем в январе 2014 году до 15,5 % в среднем в декабре 2014 году).

Отметим, что в перспективе расширение использования Банком России инструментов предоставления ликвидности на длительные сроки позволит банкам высвободить рыночное обеспечение и создаст условия для дополнительного роста объемов и доступности межбанковского кредитования [8].

Рассмотрим структуру денежной базы в широком определении более подробно (таблица).

Динамика денежной базы в широком определении в 2014 г. (млрд. руб.)

|

Показатель |

01.01.2014 |

01.04.2014 |

01.07.2014 |

01.10.2014 |

01.01.2015 |

|

Денежная база (в широком определении) |

10504 |

9344,7 |

9672,4 |

9947,9 |

11332 |

|

- наличные деньги в обращении с учетом остатков средств в кассах кредитных организаций |

8308 |

7620,7 |

7779,9 |

7943,8 |

8840,5 |

|

- корреспондентские счета кредитных организаций в Банке России |

1270 |

1162,6 |

1371,5 |

1358,6 |

1215,5 |

|

- обязательные резервы |

442,7 |

450 |

432,1 |

429,4 |

471,3 |

|

- депозиты кредитных организаций в Банке России |

118,7 |

220 |

89 |

216,1 |

804,6 |

|

- облигации Банка России у кредитных организаций |

0 |

0 |

0 |

0 |

0 |

|

Справочно: избыточные резервы |

1788 |

1281 |

1461 |

1575 |

2020 |

Источник: Банк России.

В среднем в январе-ноябре 2014 г. денежная масса М2 росла с темпом в 8,7 % в годовом выражении (к аналогичному периоду предыдущего года). На протяжении большей части 2014 г. наблюдалось замедление годовых темпов прироста денежной массы М2 с 14,6 % в январе до 6 % в ноябре. [2].

Таким образом, увеличение темпов прироста денежного агрегата М2 в целом за 11 месяцев 2014 г. является весьма умеренным по сравнению с предшествующими периодами и само по себе не создает предпосылок нарушения ценовой стабильности со стороны монетарных факторов.

Учитывая то, что за 11 месяцев 2014 г. денежная база сократилась на 8,2 %, денежная масса – на 3,6 %, денежный мультипликатор (отношение М2 к денежной базе) увеличился на 5 %. В период с января по ноябрь 2014 г. денежный мультипликатор в среднем составлял 3,2. Такое значение денежного мультипликатора является средним значением для развивающихся экономик (Украина, Белоруссия, Казахстан), в то время как в развитых странах он, как правило, находится в пределах 5-8. Отметим, что в странах Восточной Европы в течение последних 20 лет по мере развития банковской системы наблюдался рост денежного мультипликатора [6].

В отличие от большинства глобальных финансовых центров, где в 2012-2014 годах отмечался рост капитализации, стоимость российских компаний в 2014 году уменьшалась по сравнению с 2007 г. до 34,4 %. Больше капитализация падала только в 2008 г., когда она составила всего 26,4 % от уровня 2007 года.

Причиной столь внушительного падения капитализации российских компаний в 2014 г. стали девальвация рубля, отток иностранного капитала из-за девальвации и санкций, дефицит внутренних инвестиционных ресурсов, в том числе за-за «замораживания» пенсионных накоплений в 2013-2014 годах.

Уровень капитализации российских АО в 2014 году составил 517 млрд. долл. по сравнению с 1041 млрд. долл. в 2013 г. Это в 2,8 раза ниже прогноза Минфина России на 2014 г. 76 % в Государственной программе «Нормативное правовое регулирование в сфере финансовых рынков, страховой и банковской деятельности» (Государственная программа), составленной в конце 2012 г. Суммарная капитализация российских эмитентов оказалась меньше капитализации одной единственной, хотя и крупнейшей в мире компании Apple Inc.

Участники рынка долговых ценных бумаг в 2014 году из-за роста девальвационных и инфляционных рисков существенно повысили премии за риски инвестирования в российские финансовые активы. Показатели доходности государственных и корпоративных облигаций с начала 2014 года росли и к середине декабря 2014 года приблизились к своим десятилетним максимумам, зафиксированным в период глобального финансово-экономического кризиса 2008-2009 годов. В конце декабря 2014 года благодаря стабилизации ситуации на внутреннем валютном и денежном рынках наметилось восстановление котировок облигаций на российском рынке долговых ценных бумаг [4].

В условиях нестабильного для российских эмитентов внешнего рынка для рынка рублевых облигаций все более актуальной становится проблема привлечения средств внутренних инвесторов. Пока в источниках денег на данном рынке преобладают банки, но их доля продолжает сокращаться.

Таким образом, в среднесрочной перспективе восстановление первичного рынка рыночных заимствований может произойти только в результате стабилизации ситуации на валютном рынке и, конечно, заметного прогресса в снижении инфляции. Это позволит Банку России постепенно снижать ключевую ставку, делая доступными корпоративные облигации для их выпуска компаниями реального сектора экономики. Однако в более долгосрочной перспективе перед участниками рынка долговых корпоративных обязательств стоит задача уменьшения его зависимости от масштабов рефинансирования банковской системы со стороны Банка России в пользу переориентации на средства иностранных инвесторов и внутренних участников рынка [9]. Последнее предполагает повышение привлекательности корпоративных облигаций для внутренних институциональных и розничных инвесторов, в том числе, владельцев индивидуальных инвестиционных счетов.

В 2015 году основные показатели финансового рынка будут связаны со следующими факторами: оттоком капитала из-за перспектив понижения ведущими рейтинговыми агентствами суверенного и корпоративных рейтингов российских компаний до уровня ниже рыночного. Кроме того, закономерно ожидать стагнации рынка акций из-за медленного восстановления нефтяных цен и оттока иностранных инвестиций, умеренного ослабления рубля из-за медленного восстановления цены нефти и погашения внешних долгов компаний в условиях сохранения запрета на рефинансирование долгов на зарубежных рынках.

Библиографическая ссылка

Горбатенко И.А. ФИНАНСОВЫЕ РЫНКИ СОВРЕМЕННОЙ РОССИИ: ОСОБЕННОСТИ РЕГУЛИРОВАНИЯ И ТЕНДЕНЦИИ РАЗВИТИЯ // Международный журнал прикладных и фундаментальных исследований. 2015. № 8-1. С. 120-123;URL: https://applied-research.ru/ru/article/view?id=7053 (дата обращения: 21.07.2026).