В последнее время все больше организаций обращают внимание на корпоративные карты как средство проведения расчетов. Корпоративные банковские карты – удобный инструмент для работы с деньгами. Это надежный и несложный способ оплаты расходов, связанных с хозяйственной или основной деятельностью организации, представительских и командировочных расходов, а также оперативного получения наличных денежных средств с расчетного счета.

Корпоративные банковские карты – это карты, открытые на конкретных работников к расчетному счету организации или к специально открытому карточному счету.

Порядок обращения банковских карт на территории РФ регулируется Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Банком России от 24.12.2004 N 266-П.

Плюсы использования корпоративных карт для организации:

– сокращение операционных расходов и времени, связанных с выдачей подотчетных сумм.

– не надо покупать инвалюту для заграничных командировок или открывать валютный счет, а также не требуется оформления деклараций при пересечении границ. Денежные средства будут списываться с карточного счета компании с автоматической конвертацией в валюту той страны, в которой находится держатель карты;

– управление и контроль за расходами компании. Возможность установления лимитов по картам и подключение СМС-информирования позволяют в режиме реального времени контролировать расход денежных средств уполномоченным сотрудником. Например, организация может в любое время пополнить карту или увеличить лимит по операциям командированного сотрудника. Также банк предоставляет компании детальную выписку по операциям с использованием карт. За счет этого бухгалтерия компании может контролировать целевое расходование средств сотрудниками;

– возможность совершать платежи на сумму свыше 100 тыс. рублей. В соответствии с указанием ЦБ РФ от 20 июля 2007 года № 1843-У, расчеты наличными деньгами в РФ между организациями, в том числе индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора могут производиться в размере, не превышающем 100 тыс. рублей. Расчеты с помощью корпоративной карты относятся к безналичным платежам – таким образом, данное ограничение на операции с корпоративными картами не распространяется;

– с помощью карты можно совершать покупки в сети Интернет;

– круглосуточный доступ к денежным средствам на счете организации. Возможность в любое время получать наличные в банкоматах;

– возможность прикрепить все корпоративные карты к одному карточному счету с единым расходным лимитом для всех сотрудников организации или все корпоративные карты разделить на группы со своим расходным лимитом;

– снижение риска потери или кражи наличных денежных средств. При утрате карты клиент может ее заблокировать, сохранив средства;

– хорошая альтернатива чековой книжке.

Также, в зависимости от типа карты и программы банка, корпоративные карты имеют определенные виды скидок и льгот.

Отличительной особенностью корпоративной карты является то, что лицо, на которое она открывается, должно быть сотрудником организации, заключившим договор на выпуск такой карты, при этом сотрудник получает полный доступ к одному из счетов юридического лица, то есть распоряжается средствами организации. С использованием корпоративных карт можно проводить следующие операции:

– получение наличных денежных средств в валюте РФ для осуществления на территории РФ, в соответствии с порядком, установленным Банком России, расчетов, связанных с хозяйственной деятельностью, в том числе с оплатой командировочных и представительских расходов;

– оплата расходов в валюте РФ, связанных с хозяйственной деятельностью, в том числе с оплатой командировочных и представительских расходов на территории РФ;

– иные операции в валюте РФ на территории РФ, в отношении которых законодательством РФ, в том числе нормативными актами Банка России, не установлен запрет (ограничение) на их совершение.

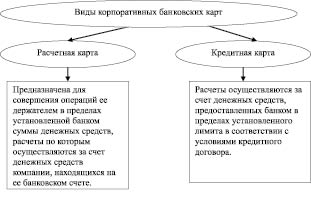

Возможные виды корпоративных банковских карт представлены на рисунке.

Так как расчеты с подотчетными лицами через корпоративные карты признаются безналичными, соответственно, правила наличных расчетов к ним не применяются, значит, нет необходимости составлять заявление и визировать его у руководителя на каждое использование карты. При этом для контроля расходов, осуществляемых с помощью корпоративной карты, сумму расходов можно ограничить либо лимитом, установленным к карте, либо прописанным лимитом во внутренних документах компании, либо остатком денег на счете, к которому открыта корпоративная карта. По каждой карте может быть установлен индивидуальный лимит расходования средств. Можно установить как постоянные лимиты расходования средств по картам, так и временные, указав любой промежуток времени. Также при использовании корпоративных карт можно выставить лимиты на разные категории трат: наличный и безналичный расчет, операции за рубежом и др.

Виды корпоративных карт

Денежные средства, находящиеся на корпоративной карте, не являются деньгами, которые получил работник в подотчет. Лишь снятие денег работником, либо проведение платежа будет означать, что деньги выданы работнику под отчет, и за них нужно отчитаться. При заполнении авансового отчета в строке «Получен аванс» работник должен указать сумму, которую снял с карты либо потратил, рассчитываясь с помощью карты. Ту же сумму нужно проставить в строке «Израсходовано». Организация может самостоятельно предусмотреть любой срок, в течение которого работник должен отчитаться по суммам, которые снял с карты, либо которыми рассчитался с ее помощью. На наш взгляд, целесообразно оставить срок – в течение трех рабочих дней с момента израсходования денежных средств.

На предприятии желательно разработать положение (приказ или иной локальный акт) о правилах использования корпоративных карт, в котором нужно предусмотреть, на какие цели могут быть использованы денежные средства с карт, в какой срок работник должен отчитаться по средствам, потраченным с помощью карты или снятым с нее. А также следует разработать регистр с перечнем номеров карт, держателей, дат выдачи и возвратов карт с подписью лица, ответственного за его ведение. Факты получения и возврата корпоративной карты должны подтверждаться работником, ее получившим (вернувшим), и лицом, ответственным за ведение учета данных карт.

Для открытия счета необходимо подписать договор банковского счета для расчетов по операциям с использованием корпоративных карт, дополнительное соглашение по безакцептному списанию с основного счета, заявление на открытие счета и оформить карточку образцов подписей.

После оформления всех необходимых документов и открытия второго расчетного счета организация должна предоставить в банк:

– реестр на выпуск банковских карт (список держателей корпоративных карт);

– заявление на выдачу корпоративной карты (заполняется и подписывается держателем корпоративной карты и согласовывается с руководителем организации);

– приказы на выдачу в подотчет на лиц, указанных в реестре.

Организации и индивидуальные предприниматели должны уведомлять налоговую инспекцию и внебюджетные фонды об открытии счетов. Однако, с мая 2014 года отменена обязанность организации сообщать в налоговый орган, в Пенсионный фонд и Фонд социального страхования об открытии счетов в банке (в том числе, о счетах корпоративной карты). Аналогичное сообщение будет направлено в контролирующие органы банком.

Основанием для отражения в бухгалтерском учете сумм операций, совершаемых с использованием корпоративных карт, является выдаваемый банком реестр платежей или электронный журнал. И тот, и другой документ выдает банк, реестр обычно выдается на бумаге, а журнал – в электронном виде.

Кроме того, работник организации при использовании карты в магазинах, гостиницах и прочих местах расчета получает документы, подтверждающие произведенные расходы (чеки, счета за проживание в гостинице, билеты на проезд, квитанции, накладные и т.д.). К названным документам должны быть приложены оригиналы слипов, квитанции электронных терминалов и банкоматов. Все эти документы сотрудник должен представить вместе с авансовым отчетом в бухгалтерию организации.

В соответствии с п. 3.3 Положения N 266-П документ по операциям с использованием платежной карты должен содержать следующие обязательные реквизиты:

– идентификатор банкомата, электронного терминала или другого технического средства, предназначенного для совершения операций с использованием платежных карт;

– вид операции;

– дату совершения операции;

– сумму операции;

– валюту операции;

– сумму комиссии (если имеет место);

– код авторизации; реквизиты платежной карты.

Документ по операциям с использованием платежной карты на бумажном носителе дополнительно должен содержать подписи держателя платежной карты и кассира. Возмещение работником расходов, не связанных с деятельностью организации, может быть произведено двумя способами: наличные денежные средства вносятся в кассу организации; сумма ущерба удерживается из заработной платы работника. Также работник может внести деньги непосредственно на корпоративную карту.

Денежные средства, находящиеся на открытом в банке карточном счете организация может отражать на счете 55 «Специальные счета в банках». По данному счету открывается субсчет «Специальный счет корпоративных карт». Если по карточному счету установлен неснижаемый остаток, то целесообразно открыть субсчета второго порядка «Неснижаемый остаток» «Платежный лимит».

Бухгалтерский учет операций с использованием корпоративных карт

|

Дт |

Кт |

Содержание операции |

Подтверждающие документы |

|

55 |

51 |

Сумма платежного лимита плюс неснижаемого остатка (в рублях) перечислена с основного расчетного счета организации (ИП) на счет корпоративной карты, открытый в рублях |

Платежное поручение, выписка банка |

|

71 |

55 |

Отражена сумма оплаченных корпоративной картой услуг, товаров, работ, а также сумма снятых по карте наличных в разрезе подотчетных лиц – держателей карт (в дату, указанную в выписке банка) |

Выписка банка (с приложением расшифровки по картам (реестра)) |

|

10, 20, 25, 26, 40, 44 |

71 |

Отражены оплаченные корпоративной картой материалы, услуги, работы на основании представленного работником авансового отчета с подтверждающими документами (в дату предоставления работником авансового отчета) |

Авансовый отчет, документы, подтверждающие расходы, произведенные корпоративной картой: счета, чеки, билеты, квитанции, оригиналы слипов, чеков банкоматов и терминалов |

|

73-2 |

55 |

Отражение суммы материального ущерба, возникшей в связи с непредставлением работником оправдательных документов, или использованием средств корпоративной карты на личные нужды |

Справка бухгалтера, выписка банка |

|

50, 70 |

73-2 |

Возмещение ущерба работником наличными через кассу организации или удержанием из зарплаты |

Приходный кассовый ордер, Справка бухгалтера |

Корпоративная карта может быть «привязана» и к единственному расчетному (текущему) счету организации. В этом случае целесообразно открыть субсчет к счету 51 и отражать операции с корпоративной картой по нему.

Отражение в бухгалтерском учете операций, проводимых с использованием корпоративных банковских карт, представлено в таблице.

Библиографическая ссылка

Костина З.А. КОРПОРАТИВНЫЕ БАНКОВСКИЕ КАРТЫ КАК ИНСТРУМЕНТ РАБОТЫ С ДЕНЬГАМИ // Международный журнал прикладных и фундаментальных исследований. 2015. № 9-3. С. 523-526;URL: https://applied-research.ru/ru/article/view?id=7365 (дата обращения: 10.08.2026).