В большинстве развитых стран мира применяются те или иные способы государственной поддержки сельскохозяйственных товаропроизводителей, в том числе прямое финансирование отдельных направлений деятельности, эффективная система страхования, льготное налогообложение. В налоговом законодательстве Российской Федерации также присутствуют аналогичные положения. В частности, сельскохозяйственные предприятия большинства регионов имеют льготы или полностью освобождены от уплаты налога на имущество; налог на прибыль от сельскохозяйственной деятельности уплачивается по ставке 0%. Кроме того, предусмотрен специальный налоговый режим - уплата единого сельскохозяйственного налога (ЕСХН).

Целью исследования является изучение путей оптимизации затрат, принимаемых для целей налогообложения при исчислении единого сельскохозяйственного налога, развитие методологии управления ими для обеспечения эффективной хозяйственной деятельности аграрного предприятия и разработка мероприятий по максимизации прибыли.

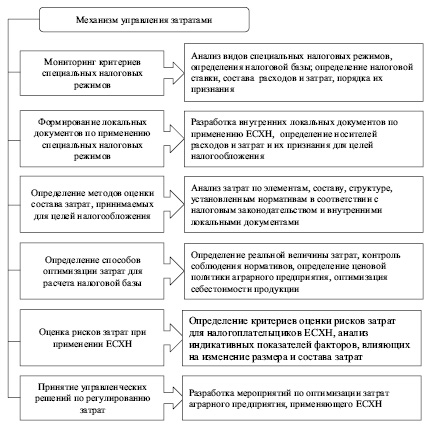

Методология управления затратами при применении специального налогового режима предусматривает определенную последовательность оценки состава и структуры затрат, применяемых для целей налогообложения при применении единого сельскохозяйственного налога. Схема последовательности управления затратами сельскохозяйственного предприятия при применении специального налогового режима с раскрытием функций каждого этапа представлена нами на рис. 1.

Рис. 1. Последовательность управления затратами при применении ЕСХН

На этапе мониторинга критериев специальных налоговых режимов необходимо изучить преимущества и особенности разных режимов налогообложения, которые позволят оптимизировать расходы сельскохозяйственного предприятия на налоговые платежи, исходя из масштаба аграрного производства и его специфики.

Современная система налогообложения для сельскохозяйственных товаропроизводителей действует с 01.01.2004, т.е. после введения новой редакции главы 26.1 Налогового кодекса РФ, установившей для сельскохозяйственных товаропроизводителей более благоприятный в российских условиях налоговый режим, а также возможность применения единого сельскохозяйственного налога.

В процессе управленческой процедуры мониторинга аграрному предприятию, применяющему ЕСХН необходимо определить группу налогоплательщиков, к которой оно относится в соответствии с законодательством. В частности, для применения права уплаты единого сельскохозяйственного налога налогоплательщики подразделяются в зависимости от установленных условий (табл. 1).

На этапе формирование локальных документов по применению специальных налоговых режимов для целей управления необходимо осуществлять разработку внутренних локальных документов по применению ЕСХН, определение носителей расходов и затрат и их признания для целей налогообложения, а также расходы в виде налоговых платежей. При этом следует учитывать тот факт, что организации, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате: налога на прибыль организаций, налога на имущество, налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации). В то же время, в состав расходов, признаваемых для целей налогообложения, включаются страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Таблица 1

Условия применения права уплаты единого сельскохозяйственного налога сельскохозяйственными товаропроизводителями

|

Хозяйствующие субъекты |

Условия применения права ЕСХН |

|

Сельскохозяйственные товаропроизводители |

По итогам работы за календарный год, предшествующий календарному году, в котором организация или индивидуальный предприниматель подает заявление о переходе на уплату единого сельскохозяйственного налога, в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов |

|

Сельскохозяйственные потребительские кооперативы |

По итогам работы за календарный год, предшествующий календарному году, в котором они подают заявление о переходе на уплату единого сельскохозяйственного налога, в общем доходе от реализации товаров (работ, услуг) доля доходов от реализации сельскохозяйственной продукции собственного производства членов сельскохозяйственных потребительских кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов данных кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов составляет не менее 70 процентов |

|

Рыбохозяйственные организации, являющиеся градо- и поселкообразующими российскими рыбохозяйственными организациями |

1) В общем доходе от реализации товаров (работ, услуг) за календарный год, предшествующий календарному году, в котором эти организации подают заявление о переходе на уплату единого сельскохозяйственного налога, доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной из них собственными силами рыбной и иной продукции из водных биологических ресурсов составляет не менее 70 процентов. 2) В общем доходе от реализации товаров (работ, услуг) за календарный год, предшествующий календарному году, в котором эти организации подают заявление о переходе на уплату единого сельскохозяйственного налога, доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной из них собственными силами рыбной и иной продукции из водных биологических ресурсов составляет не менее 70 процентов. 3) Осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования (бербоут-чартера и тайм-чартера). |

|

Рыбохозяйственные организации (за исключением организаций, указанных в подпункте 3 настоящего пункта) и индивидуальные предприниматели |

С начала следующего календарного года: - если средняя численность работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за каждый из двух календарных лет, предшествующих календарному году, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату единого сельскохозяйственного налога, не превышает 300 человек; - если в общем доходе от реализации товаров (работ, услуг) за календарный год, предшествующий календарному году, в котором подается заявление о переходе на уплату единого сельскохозяйственного налога, доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной из них собственными силами рыбной и иной продукции из водных биологических ресурсов составляет не менее 70 процентов. |

|

Вновь созданные в текущем году организации |

С начала следующего календарного года, если в общем объеме доходов от реализации товаров (работ, услуг) по итогам последнего отчетного периода в текущем календарном году, определяемого в связи с применением иного налогового режима, доля дохода от реализации произведенной этими организациями сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов |

|

Вновь созданные в текущем календарном году сельскохозяйственные потребительские кооперативы |

С начала следующего календарного года, если в общем объеме доходов от реализации товаров (работ, услуг) за последний отчетный период в текущем календарном году, определяемый в связи с применением иного налогового режима, доля доходов от реализации сельскохозяйственной продукции собственного производства членов сельскохозяйственных потребительских кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов данных кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов составляет не менее 70 процентов |

|

Вновь созданные в текущем календарном году рыбохозяйственные организации или вновь зарегистрированные индивидуальные предприниматели |

С начала следующего календарного года: - если по итогам последнего отчетного периода в текущем календарном году средняя численность работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, не превышает 300 человек (данная норма не распространяется на градо- и поселкообразующие российские рыбохозяйственные организации); - если в общем объеме доходов от реализации товаров (работ, услуг) за последний отчетный период в текущем календарном году, определяемый в связи с применением иного налогового режима, доля дохода от реализации выловленных ими рыбы и (или) объектов водных биологических ресурсов, включая продукцию их первичной переработки, произведенную собственными силами из выловленных ими рыбы и (или) объектов водных биологических ресурсов, составляет не менее 70 процентов; - если они осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования (бербоут-чартера и тайм-чартера); |

|

Вновь зарегистрированные в текущем календарном году индивидуальные предприниматели |

Если за период до 1 октября текущего года в общем доходе от реализации товаров (работ, услуг) в связи с осуществлением предпринимательской деятельности таких индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов |

На этапе определения методов оценки состава затрат, принимаемых для целей налогообложения осуществляется их анализ по элементам, составу, структуре, установленным нормативам в соответствии с налоговым законодательством и внутренними локальными документами. Основным методом для оценки и признания расходов аграрными предприятиями, применяющими ЕСХН, является метод применения носителей затрат. Этот метод наиболее простой для оценки затрат.

Носители затрат – причины, факторы, влияющие на величину затрат. Анализ носителей затрат позволяет обосновать управленческие решения и проводить оптимизацию затрат.[1]

Носители затрат разрабатываются сельскохозяйственными предприятиями и утверждаются локальными документами. При этом они могут быть разработаны, как для элементов затрат, так и для отдельных статей. Например, для элементов затрат аграрного предприятия животноводческой отрасли нами предлагаются следующие носители:

Материальные затраты – расход кормов, расход биодобавок, цена приобретения сырья и молодняка, энергоемкость производства, уровень инфляции, затраты на энергоносители, затраты на хранение сырья и готовой продукции, оснащенность производства и т.д.

Амортизация – срок службы основных средств, в том числе оборудования, первоначальная стоимость объектов, мощность оборудования, модернизация аграрного производства, капитальный ремонт объектов, процент износа, эффективность использования сельскохозяйственной техники.

Заработная плата – производительность труда, финансовое состояние предприятия, эффективность системы оплаты труда, размер стимулирующих надбавок, условия сельскохозяйственного производства, специфика аграрного производства, квалификация, трудоемкость работы, природные условия.

Социальные отчисления – размер обязательных социальных отчислений, фонд оплаты труда, количество работников, возрастной ценз.

Прочие затраты – транспортные расходы управленческого характера, почтовые расходы, расходы на рекламу, расходы по заемному капиталу, территориальный фактор, объем аграрного производства, количество контрагентов.

Предложенные носители затрат позволяют выявить и проанализировать причины возникновения и изменения их состава и принять соответствующие управленческие решения.

На этапе определения способов оптимизации затрат для расчета налоговой базы устанавливается реальная величины затрат, контроль соблюдения нормативов, определение ценовой политики аграрного предприятия, оптимизация себестоимости сельскохозяйственной продукции, определение соотношения доходов и расходов предприятия. При этом возникают сложности в определении суммы дохода сельскохозяйственного производителя. Например, для организаций и индивидуальных предпринимателей, осуществляющих последующую (промышленную) переработку продукции первичной переработки, произведенной ими из сельскохозяйственного сырья собственного производства, доля дохода от реализации продукции первичной переработки, произведенной ими из сельскохозяйственного сырья собственного производства, в общем доходе от реализации произведенной ими продукции из сельскохозяйственного сырья собственного производства определяется исходя из соотношения расходов на производство сельскохозяйственной продукции и первичную переработку сельскохозяйственной продукции в общей сумме расходов на производство продукции из произведенного ими сельскохозяйственного сырья. [2] К сельскохозяйственной продукции относятся продукция растениеводства сельского и лесного хозяйства и продукция животноводства (в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов), конкретные виды которых определяются Правительством Российской Федерации в соответствии с Общероссийским классификатором продукции.

Одним из направлений оптимизации затрат является совершенствование системы управления. В первую очередь, оно предусматривает развитие оперативного управления, которое позволяет осуществить оценку состава и размера затрат за более короткое время, определять налоговую базу, под которой при ЕСХН признается денежное выражение доходов, уменьшенных на величину расходов. При определении налоговой базы расходы определяются нарастающим итогом с начала налогового периода. Для определения объекта налогообложения учитываются следующие расходы: расходы от реализации, определяемые в соответствии со статьей 249 НК РФ и внереализационные расходы, определяемые в соответствии со статьей 250 НК РФ. Признание расходов сельскохозяйственного товаропроизводителя осуществляется после их фактической оплаты.

На этапе оценки рисков затрат при применении ЕСХН осуществляется определение критериев оценки рисков затрат для сельскохозяйственных товаропроизводителей, анализ индикативных показателей факторов, влияющих на изменение размера и состава затрат, осуществление совокупности мероприятий, позволяющих спрогнозировать возможность оптимизации затрат, предотвращения величины ущерба от возникшей рисковой ситуации и несвоевременного принятия мер по предотвращению риска. Для выявления и предотвращения рисков может осуществляться количественный и качественный анализ потерь, хищений, порчи сельскохозяйственной продукции, а также осуществляется оценка потерь материальных, трудовых и финансовых ресурсов.

Подводя итог проведенному исследованию, следует отметить, что рекомендуемая методика управления затратами сельскохозяйственных товаропроизводителей при применении ЕСХН, последовательность взаимосвязанных этапов позволяет систематизировать их действия по разработке мероприятий по оценке размера затрат, их состава и структуры, порядка признания для целей налогообложения, влияния факторов на их величину, а также предотвращения рисков возникновения непроизводительных потерь. На основе этого аграрные предприятия могут принять управленческие решения по оптимизации затрат на разных сегментах аграрного производства, улучшить финансовой состояние, повысить прибыльность сельскохозяйственного производства.

Библиографическая ссылка

Боброва Е.А., Лытнева Н.А. МЕТОДОЛОГИЯ УПРАВЛЕНИЯ ОПТИМИЗАЦИЕЙ ЗАТРАТ ПРИ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМАХ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ // Международный журнал прикладных и фундаментальных исследований. 2015. № 9-1. С. 100-105;URL: https://applied-research.ru/ru/article/view?id=7448 (дата обращения: 31.07.2026).