Роль и значение финансов в становлении местного самоуправления трудно переоценить. Местный бюджет – это ключевой элемент финансово-экономических основ местного самоуправления, отражающий общий уровень финансового состояния муниципального образований (МО). Для лучшего понимания процесса формирования и исполнения местного бюджета необходимо рассмотреть определение данного понятия в бюджетном законодательстве, а также эволюционное развитие местных финансов в России.

Понятие и сущность местных финансов

Исходя из положений статьи 6 Бюджетного кодекса Российской Федерации (БК РФ) под бюджетом понимается форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления [1]. Согласно части 2 статьи 15 БК РФ бюджет МО (местный бюджет) предназначен для исполнения расходных обязательств МО. При этом, в статье 6 БК РФ под расходными обязательствами понимаются обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета. Это приводит к неоднозначной трактовке самого понятия местного бюджета, его предназначения.

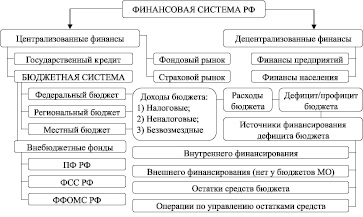

В тоже время в более ранних редакциях БК РФ данное определение носило несколько иной характер. Например, в редакции БК РФ от 31.12.1999 г. под местным бюджетом понималась форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. В редакции от 29.12.2004 г. определение местного бюджета уже звучит как: форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования. С 2007 г. действует текущее определение, данное в самом начале. Это свидетельствует об усилении финансовой централизации власти, снижении самостоятельности местных бюджетов в целом [4, c. 15]. Местный бюджет является нижним звеном бюджетной системы РФ, представляющая собой совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ. В свою очередь, бюджетная система является частью финансовой системы страны. Иерархически финансовая система представлена на рисунке.

Местный бюджет, как и государственный, является многоаспектным понятием, которое следует рассматривать, как минимум, с 4 позиций: экономической, правовой, материальной и социальной. С экономической точки зрения местный бюджет представляет собой совокупность экономических (денежных) отношений, возникающих между участниками бюджетных отношений (муниципальным образованием и находящимися на его территории юридическими и физическими лицами) в процессе образования, планового распределения и использования централизованного фонда денежных средств.

Данные отношения формируются при концентрации в централизованном фонде денежных средств (в виде определенной части накоплений предприятий, организаций и части доходов населения), посредством взимания налогов, сборов, пошлин, получения доходов от использования муниципального имущества и других неналоговых доходов, а также при последующем их распределении и использовании, обеспечивающем финансирование задач и функций местного самоуправления в интересах проживающего на его территории населения.

С юридической точки зрения местный бюджет является правовым актом, представленным в виде основного финансового плана МО, определяющим юридические права и обязанности участников бюджетных отношений по поводу образования, распределения и использования централизованного денежного фонда соответствующего МО. Права собственности на средства местного бюджета определены Гражданским кодексом РФ (ГК РФ). В соответствии пунктом 3 статьи 215 ГК РФ [3] средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляют муниципальную казну соответствующего городского, сельского поселения или другого МО. Из этого следует, что собственником средств местного бюджета является не конкретный орган местного самоуправления, а МО в целом. На основании пункта 2 статьи 125 ГК РФ определенные органы местного самоуправления осуществляют от имени МО и в пределах своей компетенции, установленной актами, определяющими статус этих органов, реализацию имущественных и личных неимущественных прав и обязанностей в отношении переданной им муниципальной собственности.

Местный бюджет в структуре бюджетных и финансовых отношений

Материальный аспект местного бюджета выражается в количественной оценке доходной и расходной части централизованного фонда денежных средств, сформированного в пределах определенного МО и находящегося под управлением соответствующих органов местного самоуправления. При этом, материальная составляющая бюджета подвержена постоянным изменениям, проявляющаяся в виде динамики объема и структуры поступающих денежных средств, целевых статей и разделов расходов и т.д.

Помимо экономического, правового и материального аспектов местного бюджета необходимо также выделить социальный аспект, который заключается в том, что, во-первых, все бюджетные отношения происходят в общественной среде, между различными участниками, поэтому изначально являются общественными, социальными и, во-вторых, одной из целей распределения и использования бюджетных средств является перераспределение национального дохода, получаемого муниципальной казной, в пользу малоимущих слоев населения (льготы, субсидии), выравнивания социально-экономического положения территории. Таким образом, как сам бюджетный процесс, так и его конечные цели имеют социальную природу. Для лучшего понимания существующей системы бюджетных отношений на местном уровне необходимо рассмотреть истоки ее возникновения и основные этапы развития в России до настоящего времени.

Этапы развития бюджетных отношений на местном уровне

Исторически местное самоуправление существует с испокон веков, ведь еще до возникновения государств существовал общинно-родовой строй и даже до сих пор в некоторых странах (Швейцарии, Германии, Болгарии) общинами называют определенные уровни местного самоуправления. Финансы существуют со времен возникновения цивилизации, развития товарно-денежных отношений и необходимости поиска всеобщего эквивалента. Однако бюджетные отношения, в отличие от финансовых, появились гораздо позднее (в XVI – XVII вв.) в результате выделения государственной казны и ее отделения от собственности главы государства, а также с началом финансового планирования, т.е. определение сметы доходов и расходов государственного бюджета на определенный период.

Протобюджетный период

Тем не менее, определенная форма прото-бюджета, именуемая кормлением, присутствовала еще в Древней Руси, в соответствии с которой представители князя на местах находились на содержании у местного населения в течение всего срока службы. Изначально кормление имело спорадический характер и собиралась в виде скота, мехов, меда, воска, продовольствия. Кроме того, собирались пошлины и штрафы: судебные (виры), дорожные (мыт), пошлина с брака (выводная куница) [5], за клеймение («пятнание») и продажу лошадей, аналог современного НДС (тамга), за взвешивание (весчее), за аренду торговых помещений (гостиное), за измерение (померное) и др. Начиная с XIII в. складывается система посошного обложения, где формой обложения являлись: соха, дым, двор, тягло. Помимо этого, в доход казны поступали таможенный, соляной, кабацкий и другие сборы. Окончательно посошное обложение укрепилось с образованием Русского централизованного государства в ХV в.

Тогда же в России начинает формироваться двухзвенная бюджетная система унитарного государства, включающая великокняжескую казну (бюджет государства) и местные бюджеты, которые складывались за счет княжеских (т.е. государственных) налогов и местных сборов соответственно. Однако такая форма государственного управления в итоге привела к произволу и злоупотреблению своей властью кормленщиками, которые были заинтересованы, прежде всего, в своем обогащении, а не в решении местных вопросов. В этой связи, с XV в. московские великие князья стали ограничивать доходы кормленщиков в рамках определенных установленных лимитов («кормленных») и уставных грамот. Важной вехой в развитии бюджетных отношений в России становится переход от натурального кормления к денежному, что только способствовало развитию коррупции и требовало проведение реформ.

В результате проведенной Иваном IV Грозным земской реформы 1555–1556 гг. система кормлений была упразднена. Тем не менее, изданный в 1555 г. указ об отмене кормлений применялся не сразу и не повсеместно. В исторических источниках случаи кормления упоминаются вплоть до конца XVI в. Согласно земской реформе вместо кормленщиков на местах назначались земские старосты, которые руководили земскими избами, творившими суды и собиравшими налоги. Сборы, шедшие ранее на содержание кормленщиков, были сведены в единый налог, уплачиваемый в казну («кормленный окуп»), размер которого менялся в зависимости от категории земель (дворянские, чёрные, дворцовые) и направлялся на содержание земских изб и финансовое обеспечение местных мероприятий.

Бюджетный период

Первый в России бюджет, представленный как смета государственных доходов и расходов, был составлен в 1645 г. В XVI в. для сбора налогов были созданы специальные территориальные органы – чети. В середине XVI в. помимо прямых налогов в казну стали собирать и косвенные в виде винных откупов. К 1711 г. косвенные доходы давали до 40 % всех доходов бюджета. В 1718 г. после проведения переписи мужского податного населения была введена подушная подать (не распространялась на дворянство, духовенство и чиновничество), которая увеличивала доходы казны на протяжении всего XVIII в. по мере развития торговли, роста производства и увеличения численности населения.

Утвердившаяся при Иване IV Грозном система приказного управления не позволяла концентрировать все бюджетные средства в едином органе, что осложняло их учет и способствовало растрате. Поэтому при Петре I были созданы 3 финансовые коллегии, в ведении которых находились все государственные финансы, что делало все финансовое управление централизованным. В результате проведения во времена Екатерины II губернской реформы 1775 г. была реорганизована система финансового управления в стране. Реформа способствовала в определенной мере децентрализации финансового управления, что позволяло создать финансовую опору властям в губерниях.

В 1864 г. в соответствии с Положением о губернских и уездных земских учреждениях в России были созданы органы местного самоуправления – земства. Для выполнения возложенных на земства функций формировались земские бюджеты, основным источником пополнения которых являлись существовавшие ранее и переданные земствам земские повинности и сборы. Земские повинности взимались независимо от уровня дохода плательщика и направлялись на финансирование целевых расходов. Основной доход (более 60 % всех доходов местных бюджетов) приносили земские сборы [5] (земельный налог, налог на недвижимое имущество, промысловый патент). Кроме того, до четверти общих доходов бюджета составляли отчисления из государственного бюджета. Поскольку в России в начале XX в. двухзвенная бюджетная система унитарного государства существовала уже около 500 лет, то местные бюджеты не входили в состав государственного бюджета России.

Радикальные перемены произошли после Октябрьской революции 1917 г. Наполнение бюджетной системы налогами практически прекратилось из-за дезорганизации и фактической ликвидации органов государственного и местного управления. Тяжелое экономическое положение в стране вынуждало к переходу на строгую централизацию финансов, позволяющую обеспечить поступление средств в бюджет и их эффективное использование. Данный принцип в формировании финансовой политики стал определяющим в течение всего периода истории СССР, что оказывало влияние на роль местных финансов, которые то отделялись от государственного бюджета, то вновь входили в его состав. Окончательно бюджетная система СССР сформировалась с принятием Конституции 1936 г., наметившей курс на дальнейшее усиление централизации в финансовом управлении страной. В 1938 г. местные бюджеты окончательно вошли в состав государственного бюджета СССР. Такая структура бюджетной системы просуществовала до распада СССР в 1991 г.

В современной системе межбюджетных отношений выделяют следующие этапы [2]:

1. 1991 – 1993 гг. – формирование новой бюджетной системы государства, отделение местных бюджетов от государственного бюджета и установление, согласно Конституции 1993 г., местного самоуправления как самостоятельной ветви власти;

2. 1994 – 1998 гг. – реформирование межбюджетных отношений и закрепление основополагающих принципов бюджетного федерализма. Принятие закона о финансовых основах местного самоуправления, позволивший повысить предсказуемость образования доходов местных бюджетов путем закрепления за ними обязательных нормативов отчислений от важнейших федеральных налогов;

3. 1999 – 2001 гг. – реформирование межбюджетных отношений в части разграничения расходных полномочий и ответственности между органами власти и управления разных уровней, разграничение налоговых источников между уровнями бюджетной системы РФ, переход к единым правилам распределения финансовой помощи;

4. 2002 – 2005 гг. – систематизация бюджетного устройства РФ, четкая фиксация доходов, закрепленных за местными бюджетами, определение и совершенствование прозрачности механизмов их финансовой поддержки. Принятие федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» [7], установившего общие правовые, территориальные, организационные и экономические принципы организации местного самоуправления в РФ;

5. 2006 – 2008 гг. – совершенствование межбюджетных отношений в области повышения качества управления муниципальными финансами, стимулирования местных бюджетов на увеличение своей доходной базы;

6. 2009 – 2013 гг. – проведение комплекса мероприятий по сохранению сбалансированности местных бюджетов в условиях финансово-экономического кризиса, повышению эффективности межбюджетных отношений и качества управления муниципальными финансами в соответствии с [6];

7. 2014 г. – настоящее время – данный этап ознаменовался переходом на трехлетнее планирование бюджетов субъектов РФ и большинства местных бюджетов (при возврате в 2016 г. к однолетнему планированию федерального бюджета). Основные преобразования межбюджетных отношений заложены в [8] в части: завершения внедрения программно-целевых методов управления в бюджетный процесс, упорядочения структуры управления финансовыми ресурсами публично-правовых образований, направленности муниципального финансового контроля на оценку эффективности бюджетных расходов. Кроме того, особого внимания требует проблема поддержания долга субъектов РФ и МО на экономически безопасном уровне.

Выводы

Таким образом, рассмотрев понятие и основные этапы развития местных финансов, можно заключить, что местный бюджет является многоаспектной категорией (экономической, юридической, материальной, социальной), которая на протяжении длительного периода времени под воздействием реформ местного самоуправления, общих социально-экономических, политических процессов, протекавших в стране, трансформировалась сначала от института кормления до первого государственного бюджета 1645 г. и затем от государственного бюджета 1863 г., впервые представившего подробную структуру доходов и расходов, до современного бюджета. Местный бюджет – это отражение степени самостоятельности местного самоуправления, эффективности управления местными финансами, влияющих на уровень социально-экономического развития территории.

Библиографическая ссылка

Иванов П.А. ПОНЯТИЕ МУНИЦИПАЛЬНЫХ ФИНАНСОВ И РЕТРОСПЕКТИВНЫЙ АНАЛИЗ ИХ СТАНОВЛЕНИЯ В РОССИИ // Международный журнал прикладных и фундаментальных исследований. 2015. № 12-4. С. 697-701;URL: https://applied-research.ru/ru/article/view?id=8006 (дата обращения: 01.07.2026).