В мировой практике существуют методы, отражающие разные аспекты эффективности деятельности фондов, в том числе и пенсионных, на основе аналитических коэффициентов: коэффициент (бета), показатель волатильности, коэффициенты Шарпа и Сортино, VaR и R2:

– -коэффицент показывает степень влияния рынка на доходность фонда. Чем ближе значение ?-коэффицента фонда к 0, тем меньше его доходность зависит от рыночной конъюнктуры.

– Показатель волатильности фонда определяет риск инвестиций в тот или иной фонд. Считается, чем выше этот показатель фонда, тем риск инвестирования выше.

– Коэффициенты Сортино и Шарпа показывают доходность фонда, взвешенную по риску. Чем выше эти показатели, тем фонд более эффективно управляется с точки зрения сочетания доходности и риска.

– Коэффициент VaR – это, так называемый показатель стоимостной меры риска. Его можно интерпретировать следующим образом: в будущем месяце с вероятностью 95 % убыток от инвестирования в фонд не превысит VaR процентов.

– Показатель R2 (коэффициент детерминации) фонда показывает тесноту взаимосвязи между динамикой рынка и динамикой стоимости актива.

Однако, большинство из указанных методов были разработаны для устоявшихся экономик с развитым фондовым рынком.

В периоды кризисов особую важность приобретает выбор баланса между доходностью и сохранностью пенсионных активов. Для рынка управления активами и для инвесторов 2007-2009 годы оказались достаточно сложными.

На фоне финансового кризиса проявились все недостатки в управлении пенсионными активами, и не только в Казахстане. Слабость в управлении пенсионными активами конкретно заключалась в неспособности оценить последствия инвестирования в различные финансовые инструменты, предугадать дефолты и реструктуризацию крупных финансовых институтов. Необходимо было бы во времена финансовой стабильности создавать запасы на случай спада.

Новый подход в пруденциальном регулировании деятельности Накопительного пенсионного фонда (НПФ) и Управляющий инвестиционным портфелем (УИП), был основан на измерении рисков.

Все более распространенным методом анализа рисков в финансовых организациях, на сегодняшний день, становится стресс-тестирование. Международный Валютный Фонд определяет стресс-тестирование как «методы оценки чувствительности портфеля к существенным изменениям макроэкономических показателей или к исключительным, но возможным событиям». Согласно Банку Международных Расчетов «стресс-тестирование – термин, описывающий различные методы, которые используются финансовыми институтами для оценки своей уязвимости по отношению к исключительным, но возможным событиям» [1].

Формальное определение стресс – тесту дано в книге[2]: «стресс-тестирование представляет собой «распределение gstress (yt+1), генерируемое модифицированным факторным распределением fstress(*)», то есть цель осуществления стресс – теста заключается в получении нового («стрессового») распределения значений факторов риска, на основе чего «генерируется» новое распределение доходностей портфеля и, соответственно, оцениваются возможные потери компании (банка) при стрессовой ситуации. Важно отметить, что в определении предполагается, что «модель оценки» при стресс – тестировании не меняется.

Стрессовые сценарии, заключаются в следующем [3]

1. Моделирование шоков, вероятность которых больше, нежели предполагают исторические данные.

2. Моделирование шоков, которые не происходили ранее.

3. Моделирование шоков, которые отражают возможность того, что обычные взаимосвязи (или паттерны) могут перестать существовать при определенных событиях.

4. Моделирование шоков, отражающие структурные сдвиги, которые могут произойти в будущем».

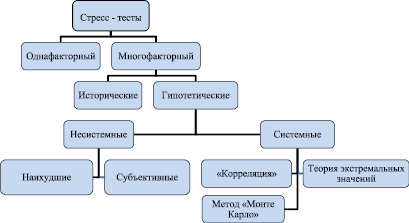

Существует много видов стресс – тестов, которые можно классифицировать следующим образом (рисунок).

Классификация стресс – тестов. Примечание: построено на основании работы [4]

Для НПФ также имеет значение оценка рыночного риска. Рыночный риск – это риск снижения стоимости активов вследствие изменения рыночных факторов. Рыночный риск имеет макроэкономическую природу, т.е. источниками рыночных рисков являются макроэкономические показатели финансовой системы.

Целью проводимого стресс – тестирования является оценка уязвимости группы НПФ в определенных стрессовых ситуациях. Существуют два подхода к агрегированному стресс – тестированию системы финансовых учреждений. Первый метод состоит в том, что тестируются отдельно каждое учреждение, а затем результаты агрегируются. Второй способ изначально исходит из агрегированных входных данных, для которых строится модель.

В предлагаемой нами методике проведения стресс – тестирования НПФ будем основываться на первом методе. Сущность методики рассмотрим на примере стресс – тестирования для действовавших НПФ на 01.01.2015 г, приняв в качестве инструмента оценки модели регрессионного анализа [5]. В качестве зависимой переменной у возьмем прирост условного пенсионного единицы (УПЕ) за год по конкретному НПФ, за период 2001– 2014 гг.

В качестве макроэкономических показателей выберем следующие факторы:

х1 – ВВП в реальных ценах, млрд. тенге;

х2 – индекс реальной заработной платы в % е предыдущему году;

х3 – уровень инфляции в %;

х4 – индекс потребительских цен, в %;

х5 – безработица в %;

х6 – число занятых в экономике (чел);

х7 – численность самозанятого населения (чел).

На первом шаге была проанализирована корреляционная зависимость между результирующим признаком (прирост УПЕ) и выбранными факторами по каждому НПФ, а также корреляционная зависимость между самими факторами, для выяснения наличия мультиколлинеарности.

Необходимые результаты из корреляционных матриц сведены в табл. 1.

Классификация стресс – тестов. Примечание: построено на основании работы [4]

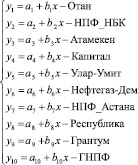

Результаты показали, что по всем НПФ имеется довольно тесная зависимость между признаком «прирост УПЕ» и факторами: «ВВП», «безработица», «число занятых в экономике», «численность самозанятого населения». Анализ взаимосвязи между самими факторами хi и xj установил наличие мультиколлинеарности: ВВП – безработица (rx1x5 = – 0,93), ВВП – число занятых в экономике (rx1x6 = 0,95), ВВП – численность самозанятых (rx1x6 = 0,73), безработица – число занятых в экономике (rx5x6 = – 0,98), безработица – численность самозанятых (rx1x6 = – 0,79), число занятых в экономике – численность самозанятых (rx1x6 = 0,81). Так как внешние макроэкономические показатели одинаковы для всех НПФ, то значения их сохраняются во всех корреляционных матрицах по каждому НПФ. Матрицы разнятся только коэффициентами корреляции факторов с результативным признаком «Прирост УПЕ». Тесная взаимозависимость факторов ухудшает качество уравнения и приводит к незначимости коэффициентов регрессии мультиколлинеарных факторов. В связи с этим на определенном множестве макроэкономических показателей можем провести только однофакторный стресс-тест. Однофакторное стресс – тестирование заключается в оценке влияния изменения одного из факторов риска на выходные показатели деятельности финансового института (портфеля). Для проведения стресс – тестирования построим систему независимых эконометрических уравнений, в которой каждая зависимая переменная у (прирост УПЕ определенного НПФ) рассматривается как функция одного и того же набора факторов (в случае однофакторной модели – одного и того же фактора):

(1)

(1)

В качестве показателя рыночного риска из факторов, имеющих тесную связь с показателем «прирост УПЕ», возьмем фактор «безработица», так как он для любого НПФ имеет наибольшее значение коэффициента корреляции (табл. 1). Для решения системы (1) и нахождения параметров aibi используется метод наименьших квадратов.

Результаты расчетов представлены в сводной табл. 1, содержащей параметры для уравнений по каждому НПФ и соответствующие критерии их оценки. Как следует из табл. 1, расчеты с помощью надстройки «Анализ данных, Регрессионный анализ» подтверждают, что анализируемый признак «прирост УПЕ» имеет тесную связь с фактором «безработица», все коэффициенты корреляции больше (равны) 0,9. Коэффициент детерминации показывает, как вариация фактора влияет на вариацию признака. По всем НПФ изменения прироста УПЕ в среднем на 90 % объясняется изменениями уровня безработицы.

Вычисленные значения критерия Фишера значительно превосходят критическое (Fкр = 4,67) и средние ошибки аппроксимации находятся в пределах от 3 %–10 %, что свидетельствует об адекватности построенных моделей, т.е. уравнения достоверно описывают количественную зависимость признака «Прирост УПЕ» от фактора «безработица». Значения критерия Стьюдента, как по параметру «a», так и по параметру «b» (коэффициенту регрессии) по модулю превосходят критическое значение (tкр = 2,1), следовательно параметры «а» и коэффициенты регрессии «b» значимы во всех уравнениях системы. На основании полученных расчетных значений критерия DW и табличных значений статистик Дарбина-Уотсона d1 = 1,08 и d2 = 1,36 доказано выполнение условие: d1

Таблица 2

Результаты расчетов параметров и критериев регрессионных моделей

|

Наименов-е НПФ |

Коэфф. коррел. |

Коэфф. детерм. |

Коэфф. регр. (упе/ %) |

Параметр «а» (упе) |

Критерий Фишера F |

Критерий Стьюдента t |

Средн. ошибка аппрок. |

Критер. Дарбина-Уотсона DW |

|

Отан |

– 0,94 |

0,88 |

– 31,72 |

378,1 |

84,38 |

tа = 14,6; tв = – 9 |

7 % |

1,5 |

|

НПФ НБК |

– 0,97 |

0,95 |

– 68,8 |

910,7 |

242,63 |

tа = 27,5; tв = – 15,5 |

5 % |

2,5 |

|

Атамекен |

– 0,98 |

0,96 |

– 73 |

959,24 |

346,5 |

tа = 32,7; tв = – 18,6 |

4 % |

1,6 |

|

Капитал |

– 0,95 |

0,89 |

– 40,27 |

430,92 |

98,3 |

tа = 14,1; tв = – 9,9 |

9 % |

1,7 |

|

Улар Умит |

– 0,96 |

0,91 |

– 49,8 |

740,44 |

118,7 |

tа = 21,7 tв = – 10,9 |

4 % |

1,7 |

|

НефтеГаз-Дем |

– 0,99 |

0,98 |

– 66,25 |

877,19 |

548,28 |

tа = 41,4 tв = – 23,4 |

4 % |

1,5 |

|

НПФ Астана |

– 0,99 |

0,98 |

– 34,4 |

465,14 |

441,6 |

tа = 43,4 tв = – 24,04 |

3 % |

1,5 |

|

Республика |

– 0,90 |

0,82 |

– 37,3 |

342,89 |

51,3 |

tа = 8,79 tв = – 7,16 |

10 % |

1,5 |

|

Грантум |

– 0,98 |

0,96 |

– 43,65 |

591,07 |

291,23 |

tа = 30,9 tв = – 17,06 |

4 % |

2,0 |

|

ГНПФ |

– 0,99 |

0,98 |

– 52,29 |

727,5 |

695,6 |

tа = 49,05 tв = – 26,37 |

3 % |

2,4 |

Примечание. Рассчитано автором.

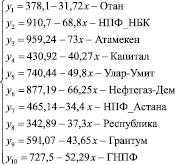

На основании рассчитанных параметров система независимых регрессионных уравнений для: проведения стресс – теста имеет вид

(2)

(2)

На заключительном этапе на основании системы (2) проведем стресс-тестирование по двум вариантам:

1. Сценарий наихудший из данных. Сущность стресс – теста при этом сценарии состоит в том, что фактор, определяющий риск принимает наихудшее значение (за определенный исторический период времени, например: равен наивысшему значению уровеня безработицы был за анализируемый период). Подставляем это значение в уравнения системы и пересчитываем значение выходного показателя, сравнивая полученные результаты с базовым вариантом, можем оценить влияние одного из факторов рыночного риска на показатель деятельности НПФ. Наибольшее значение уровня безработицы за рассматриваемый период 2001–2014 гг. было равно 10,4 %.

2. Субъективный сценарий. При этом сценарии диапазон изменения фактора основывается на мнении эксперта (экономиста – аналитика, топ менеджера и т.д.) Для проведения стресс теста по субъективному сценарию остановимся на критических и пессимистических обзорах экономистов – аналитиков. Выбор уровня безработицы в данном варианте основан на статье Исаева Т. «Реальная безработица в Казахстане в 3 раза выше официальной» [6]… «Поэтому в сфере рынка труда главным вопросом модернизации должно было стать коренное изменение системы учета самозанятых и определение реального размера безработицы. Единственным новшеством можно считать лишь то, что с этого года самозанятых стали делить на «продуктивно занятых» и «непродуктивно занятых». К последней группе относится 980 тыс. человек. По сути, это безработные. И с их учетом реальный уровень безработицы в стране составляет не 5,2 %, как показывает официальная статистика, а 16,8 %».

Результаты проведенных расчетов в Excel по каждому сценарию стресс – теста на основании системы уравнений (2) оформлены в табл. 3.

Таблица 3

Результаты стресс – теста по двум сценариям

|

Наименование НПФ |

Базовый 2014 г |

Наихудшие из данных (х = 10,4) |

Субъективный сценарий (х = 16,8) |

||||

|

прирост УПЕ |

Прирост УПЕ |

абсол. откл. прир. УПЕ |

Темп прир. на % |

Прирост УПЕ |

абсол. откл. |

Темп прирос на % |

|

|

Отан |

200,86 |

48,212 |

– 152,648 |

– 75 |

– 154,79 |

– 355,65 |

– 177 |

|

НПФ НБК |

558,74 |

195,18 |

– 363,56 |

– 65 |

– 245,14 |

– 803,88 |

– 143 |

|

Атамекен |

567,44 |

200,04 |

– 367,4 |

– 64 |

– 267,16 |

– 834,6 |

– 147 |

|

Капитал |

206,77 |

12,112 |

– 194,65 |

– 94 |

– 245,61 |

– 452,38 |

– 218 |

|

Улар Умит |

477,95 |

222,52 |

– 255,43 |

– 53 |

– 96,2 |

– 574,15 |

– 120 |

|

НефтеГаз-Дем |

540,67 |

188,19 |

– 352,48 |

– 65 |

– 235,81 |

– 776,48 |

– 143 |

|

НПФ Астана |

296,32 |

107,38 |

– 188,94 |

– 64 |

– 112,78 |

– 409,1 |

– 138 |

|

Республика |

145,4 |

-45,03 |

– 190,43 |

– 130 |

– 283,75 |

– 429,15 |

– 295 |

|

Грантум |

373,39 |

137,11 |

– 236,28 |

– 63 |

– 142,25 |

– 515,64 |

– 138 |

|

ГНПФ |

458,58 |

183,71 |

– 274,86 |

– 59 |

– 150,92 |

– 609,50 |

132 |

Стресс – тест по сценарию «Наихудшие из данных», проводившийся при значении уровня безработицы 10,4 показал, что прирост УПЕ сократится по всем фондам. Как свидетельствуют значения темпа прироста, сокращения составят от 53 % до 130 % от прироста УПЕ 2014 года. Больше всего при такой ситуации пострадает НПФ «Республика», так как в этом фонде прирост УПЕ не просто уменьшится, а уйдет в минус, т.е. в убыток, потери составят 130 %.

При субъективном сценарии при учете «непродуктивных» самозанятых лиц, как безработных, прирост УПЕ по всем фондам уходит в минус, т.е. все фонды будут убыточными. Эти убытки возникнут из-за того, что 750 тысяч человек «непродуктивно» самозанятых лиц не охвачены пенсионной системой, не платят пенсионные взносы. Таким образом, скрытая безработица – один из значимых рыночных рисков НПФ.

В 2014 году уже все НПФ вошли в состав ЕНПФ, вместе с активов, ЕНПФ стал приемником всех накопившихся проблем и рисков. Очевидно, перед ЕНПФ встанет необходимость проведения стресс – тестирования. При такой короткой истории для стресс – тестирования ЕНПФ можно собрать месячные данные, но большая проблема стоит в сборе и доступности помесячных данных по макроэкономическим показателям.

Обобщая, можно рекомендовать следующую методику проведения стресс – тестирования по оценке влияния рыночного риска на доходность ЕНПФ:

1. На содержательном уровне выделить макроэкономические показатели, влияющие на доходность (прирост УПЕ) в месячной динамике. Например, цены на нефть, курс тенге, месячный уровень инфляции, ставки по депозитам на долгосрочные вложения банков второго уровня и т.п.

2. Исследовать на наличие корреляционной зависимости между зависимой переменной и макроэкономическими показателями. Проверить совокупность макроэкономических факторов на мультиколлинеарность.

3. Построить регрессионные модели как инструмент проведения стресс-тестов.

4. Разработать сценарии проведения стресс-тестов.

5. Провести оценку результатов стресс – тестирования.

6. Выработать соответствующие рекомендации по страхованию возникновения стрессовых ситуаций.

Таким образом, в мировой практике существует много методов оценки управления деятельностью НПФ. Но большинство из них были разработаны для устоявшихся экономик, со стабильно развивающимся фондовым рынком.

В Казахстане для характеристики изменения пенсионных активов в результате инвестиционного управления применяется условная пенсионная единица УПЕ – удельная величина пенсионных активов Фонда. По динамике изменения УПЕ рассчитывают инвестиционный доход и УИП, был основан на измерении рисков. В настоящее время одним из распространенных методов анализа риска в финансовых учреждениях, становится стресс-тестирование.

Библиографическая ссылка

Жантаева А.А. ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ПЕНСИОННЫМИ АКТИВАМИ // Международный журнал прикладных и фундаментальных исследований. 2015. № 12-9. С. 1718-1723;URL: https://applied-research.ru/ru/article/view?id=8228 (дата обращения: 01.07.2026).