Актуальность проблемы недостаточности финансовой грамотности населения наиболее проявилась в условиях развернувшегося глобального финансово-экономического кризиса, когда непосильная долговая нагрузка, отсутствие сбережений, создание финансовых пирамид, доступность кредитов без учета последующих рисков, неспособность предпринять рациональные действия, направленные на защиту своих сбережений, многократно обострились и усилились. В этой связи всё большее внимание уделяется вопросам повышения финансовой грамотности населения, следствием чего, явилась принятая программа повышения финансовой грамотности населения России, реализуемая Минфином РФ совместно с Всемирным банком, которая предусматривает исследования, ориентированных на общее понимание ситуации. Итоги исследования акцентировали внимание на следующих вопросах:

• у малодоходных групп населения выше риски долговой зависимости;

• низкая активность в защите своих прав – 60 % не предпринимают никаких действий в случае конфликта с финансовыми структурами;

• половина потребителей с низким уровнем дохода сравнивает альтернативные предложения, прежде чем выбрать кредит;

• 37 % опрошенных знают о том, что государство не несет ответственность за возможные потери от их личных инвестиций;

• 30 % понимают важность наличия финансовой подушки на случай чрезвычайных жизненных ситуаций;

• до 40 % опрошенных считают, что правительство будет компенсировать их возможные потери, связанные с личными инвестициями;

• только 9 % взрослого населения планируют свои финансы на период, превышающий 6 месяцев, и лишь 0,5 % – превышающий 1 год [1].

Руководитель департамента международных финансовых отношений Минфина России А.А. Бокарев определил главную задачу для государственных структур – это содействие формирования у российских граждан разумного финансового поведения [2].

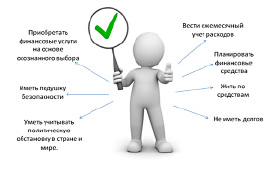

Таким образом, можно сделать вывод, что финансово грамотный человек с целью защиты своего права как потребителя финансовой услуги должен выбрать следующие способы финансового поведения.

Рис. 1. Способы финансового поведения

Финансово грамотный человек – это тот, кто владеет умениями читать, анализировать, управлять и выделять те финансовые условия, которые влияют на материальное благополучие. Это включает в себя способность различать варианты финансовых решений, планировать текущие и будущие финансовые расходы.

С учетом этих способов и навыков, нами разработаны и проведены тестовые исследования в ноябре 2015г. среди студентов второго курса.

Тестовое исследование состоит из 25 вопросов, разбитых на 5 блоков:

• семейный бюджет;

• подушка безопасности;

• банковские услуги;

• пенсионное накопление;

• биржевые инвестиции.

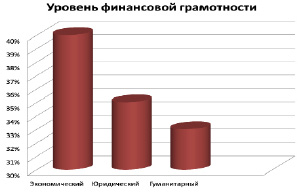

Тестирование прошли 150 студентов разных факультетов (экономического, юридического и гуманитарного).

Главной задачей нашего исследования было определить уровень финансовой грамотности студентов и разработать мероприятия по повышению финансовой грамотности.

Хотя следует учитывать, что это исследование является относительным. Финансовая грамотность для каждого будет разной (нельзя приравнивать запросы по финансовому планированию населения с разным уровнем доходов, т.к. экономические запросы и уровень финансового обеспечения студента, банкира, госчиновника, работника бюджетной сферы и пенсионера будут совершенно разными).

Итоги исследования показали относительно невысокие результаты, но следует учитывать, что каждый студент живет по доходам своей семьи и распоряжается незначительной частью этих доходов.

Рис. 2. Уровень финансовой грамотности

Более высокий уровень экономического факультета объясняется тем, что второй курс в текущем семестре начал изучение экономических дисциплин (финансы, основы финансовых вычислений, экономика предприятия и организаций). Таким образом, они повышают свою финансовую грамотность. Юридический факультет также начал изучать законы, частично связанные с азами финансовой грамотности, по вопросам собственности и договорных отношений. Гуманитарный факультет не специализируется на экономических дисциплинах.

Анализ тестовых результатов, показал, что половина всех орошенных готова повышать свою финансовую грамотность через интернет или через курсы. Другая половина в этом не заинтересована.

40 % студентов имеют личный финансовый план;

70 % студентов не ведут учет своих доходов и расходов;

32,8 % студентов показали знания основ финансовой арифметики;

Понимание важности формирования добровольных накоплений для обеспечения старости продемонстрировали 27,3 % опрошенных, из них:

13 % планируют свой бюджет не более чем на один месяц;

10 % – на 2-3 месяца;

4,3 % планируют свой бюджет более, чем на год.

Таким образом, долгосрочное финансовое планирование в ответах студентов на последнем месте, а ведь без него, без учета собственных расходов нельзя рассчитывать на обеспеченную старость.

Менее 20 % ответов студентов на вопросы, определяющие уровень знаний в области сбережений, инвестиций и пенсионных накоплений, а также понимания рисков и механизмов их смягчения, были правильными.

Не располагают знаниями относительно инвестиций в акции и облигации – 55 % студентов, 20 % не имеют представления о финансовых услугах вообще, 27 % – о страховании, пенсионных накоплениях и налогах.

Таким образом, нельзя утверждать, что большая часть опрошенных финансово неграмотно, поскольку большинство студентов не обременены социальными обязательствами (содержание семьи, долг перед родителями или банками). Они не столько не умеют, сколько не хотят правильно распоряжаться своими денежными средствами, у них отсутствует понимание финансовой грамотности, как условия повышения их дальнейшего благосостояния.

Наши исследования показали, что с целью поддержания разумного финансового поведения у человека, должны быть выработаны следующие навыки:

• уметь правильно управлять своим капиталом, своими денежными средствами, не в ущерб, а в пользу для себя;

• уметь прогнозировать и планировать финансовые ресурсы;

• рационально использовать денежные средства и собственное имущество;

• контролировать своевременность и полноту движения денежных средств;

• уметь анализировать доходы и расходы не только в сложившейся экономической, но и социально-политической ситуации;

• сберегать, приумножать, вкладывать свои денежные ресурсы и собственность.

Проведенные исследования только одной группы населения – студентов, показали, насколько важна задача – донести до широкой аудитории населения, понимание необходимости ответственного управления собственными финансовыми ресурсами, а также разъяснить те риски, которые люди могут понести, вкладываясь в те или иные финансовые инструменты или используя предложения участников финансового рынка.

Чтобы исправить данную ситуацию необходимо провести ряд мероприятий, направленных на повышение финансовой грамотности:

• предупредить население о возможности рисков потерять деньги при участии в сомнительных или не совсем легальных схемах получения денег или вложения капитала;

• разработать программу с использованием максимально широкого набора инструментов, в том числе средств массовой информации, чтобы довести информацию до населения самых разных возрастных групп – от школьников и студентов до пенсионеров;

• проводить курсы и семинары по повышению финансовой грамотности;

• подготовить учебный курс финансовой грамотности для школьников 2-11 классов.

А также, нами разрабатывается программа повышения уровня финансовой грамотности студентов и сотрудников НФИ КемГУ через интернет-портал. Название интернет-портала – «Школа финансового успеха».

Миссия программы заключается в содействии роста финансового благосостояния граждан, путем повышения их финансовой грамотности.

Цель программы – научить граждан эффективному управлению личными финансами, более рациональному потреблению, привить привычку к сбережению и долгосрочному инвестированию.

Охват аудитории по программе повышения финансовой грамотности составляет предварительно 7000 человек – студенты НФИ КемГУ г. Новокузнецка. Администраторами интернет-портала являются студенты второго курса экономического факультета «Финансы и кредит», которые таким образом повышают свои навыки и компетентность. Консультантами – зам. руководителя банка «КББ», финансовый директор угольной компании, зам. директора НФИ КемГУ по финансам и экономики, декан экономического факультета.

Мы считаем, что рост финансовой грамотности будет содействовать формированию у российских граждан разумного финансового поведения:

• повысит личную ответственность по финансовым обязательствам;

• снизит риски возникновения социальной напряженности;

• позволит расширить возможности граждан по более эффективному использованию финансовых услуг;

• приведет к постепенному снижению рисков излишней личной задолженности граждан по потребительскому кредиту и т.д.

Таким образом, повышение финансовой грамотности населения является важнейшей задачей для России. Уровень и темпы социально-экономического развития зависит от уровня развития финансовых рынков, который в свою очередь зависит от грамотности населения в финансовой сфере, что способствует увеличению спроса на финансовые продукты. В совокупности все эти факторы работают на повышение благосостояния населения.

Библиографическая ссылка

Богомолова О.В., Мамедова Р.И., Скотников А.Э., Часовников С.Н. ФИНАНСОВАЯ ГРАМОТНОСТЬ КАК ФАКТОР ПОВЫШЕНИЯ БЛАГОСОТОЯНИЯ НАСЕЛЕНИЯ // Международный журнал прикладных и фундаментальных исследований. 2016. № 1-3. С. 380-383;URL: https://applied-research.ru/ru/article/view?id=8516 (дата обращения: 01.07.2026).