Эффективным инструментом анализа и обоснования решений в планировании и управлении служит метод «затраты – объем – прибыль». В экономической литературе метод известен под названиями операционный анализ, CVP-анализ, маржинальный анализ, анализ безубыточности продаж, метод критического объема продаж, метод барьерной (критической) точки, метод точки нулевой прибыли, метод мертвой точки [1-9]. Независимо от неоднозначности названий, метод основан на CVP – подходе, позволяющем изучить рациональные соотношения затрат, объема и прибыли, при которых будет достигнута заданная цель управления (от англ. Cost – Volume – Profit). Теоретические и методические положения использования CVP – подхода в управлении производственной и финансовой деятельностью предприятий рассмотрены Е.М. Четыркиным, Ч.Т. Хорнгреном, Дж. Фостером и другими специалистами в области управленческого учета и экономического анализа [1, 2, 6, 7]. Проблемы адаптации метода к управлению финансово-хозяйственной деятельности аграрных предприятий изложены в работах [3, 6, 7]. Основное назначение CVP – подхода состоит в обосновании барьерных значений параметров управления. По заключению Е.М. Четыркина под барьерным значением параметра управления следует понимать такую его величину, превышение которой приводит к положительному или отрицательному экономическому результату в рамках некой производственной или финансовой системы [2]. Теоретический фундамент метода «затраты – объем прибыль» основан на построении моделей равновесия выручки и затрат: методы уравнения и маржинального дохода. Графической интерпретацией CVP – подхода служит график, разработанный американским инженером У. Раутенштрахом (рис. 1).

В математический аппарат метода «затраты – объем – прибыль» заложено деление затрат на переменные и постоянные. В этом состоит его принципиальное отличие от других методов обоснования управленческих решений. Большинство исследователей принимают классическое бинарное распределение затрат на условно – постоянные и условно – переменные в релевантном объеме производства (продаж). Другие исследователи рассматривают многоуровневую группировку затрат в отношении к объему производства. Изменение подхода к группировке затрат оказывает принципиальное влияние на аналитический аппарат обоснования управленческих решений. В связи с этим в настоящей статье сделана попытка рассмотреть различные подходы к группировке затрат в приложении к методу «затраты – объем – прибыль» и выполнить оценку влияния различных группировок на аналитический аппарат и практическую ценность метода в управлении.

Фундаментальный вклад в теорию и практику использования CVP – подхода в решении управленческих задач внесли Ч.Т. Хорнгрен и Дж. Фостер. В теоретических исследованиях они используют уравнения равновесия выручки и затрат при допущении о бинарном их распределении на условно – постоянные и условно – переменные в релевантной области [1, с. 21]. Одновременно Ч.Т. Хорнгрен и Дж. Фостер подчеркивают, что за пределами релевантной области как постоянные, так и переменные затраты изменяют свое поведение. Они не отрицают, что абсолютно точного распределения затрат в две группы добиться невозможно. В бинарном распределении всегда будет присутствовать элемент условности. Именно поэтому понятие релевантности является основополагающими в CVP – подходе. Бинарная классификация затрат корректна только при выполнении ограничений: поведение затрат и выручки жестко определено и линейно в области релевантности, затраты можно разделить на переменные и постоянные только в области релевантности и другие допущения. Ч.Т. Хорнгрен и Дж. Фостер рассматривают последовательность использования CVP – подхода в обосновании управленческих решений [1, с. 202-205]:

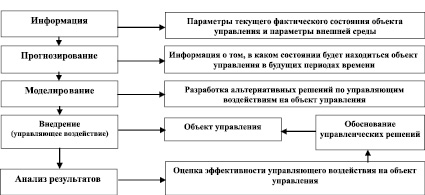

– информация (параметры, характеризующие текущее состояние объекта управления и состояние факторов внешней среды);

– прогнозирование (информация о том в каком состоянии может находиться объект управления в будущих периодах времени);

– моделирование (обоснование альтернативных решений управления);

– внедрение (управляющее воздействие по одному или совокупности решений);

– анализ результатов (оценка эффективности управляющего воздействия).

Ведущая роль в предложенной схеме управления отводится прогнозированию. Ч.Т. Хорнгрен и Дж. Фостер отмечают, что «… каждое решение связано с будущим. Прошлое нам изменить не дано» [1, с. 204].

Обоснование оптимального управленческого решения зависит от качества информации, предоставляемой учетной системой. В связи с этим эффективность использования CVP – подхода в управлении во многом зависит от информационной базы, от организации учета и содержания отчетной документации. Отчетные документы должны содержать данные о распределении затрат на постоянную и переменную составляющие по отношению к одному из объемных параметров или же давать возможность выполнить указанное распределение для обоснования решений по методу «затраты – объем – прибыль». На рис. 2 представлена схема принятия управленческих решений по Ч.Т. Хорнгрену и Дж. Фостеру с использованием метода «затраты – объем – прибыль». В схему дополнительно введен блок «объект управления» с обратной связью.

Из приведенной схемы следует, что нельзя выполнять классификацию затрат в отрыве от экономико-математического моделирования и от информационной базы. К одному из направлений, расширяющему область применения CVP-подхода в управлении, Ч.Т. Хорнгрен и Дж. Фостер относят изучение управленческих ситуаций в условиях неопределенности параметров управления [1, с. 48-49]. В условиях неопределенности рекомендовано использовать «анализ ситуаций», который основан на приеме «что будет, если». В анализе ситуаций первостепенное значение принадлежит обоснованию критического и целевого объемов производства. Критический объем обеспечивает покрытие затрат при нулевой прибыли (нулевом маржинальном доходе), а целевой – достижение заданного уровня рентабельности.

На уровень критического и целевого объемов производства (продаж) оказывают влияние тенденции изменения параметров управления в релевантной области. В связи с этим Е.М. Четыркин, Ч.Т. Хорнгрен и Дж. Фостер рассматривают основы построения и область применения линейных статических, линейных динамических и нелинейных моделей изменения стоимости и затрат в пределах релевантной области [2, с. 66-69], [1, с. 237-239]. Во всех моделях принято бинарное распределение затрат на постоянные и переменные. В линейной статической модели параметры управления изменяются пропорционально объему производства (продаж). Критический объем производства устанавливается исходя из равенства стоимости выпущенной продукции и затрат при нулевой прибыли:

, (1)

, (1)

где V – стоимость выпущенной (проданной) продукции – выручка, руб.;

F – постоянные затраты, не зависящие от объема производства, руб.;

p – цена единицы продукции, руб./ед.;

Qk – критический объем производства в натуральном измерении;

c – условно-переменные затраты в расчете на единицу продукции, руб./ед.

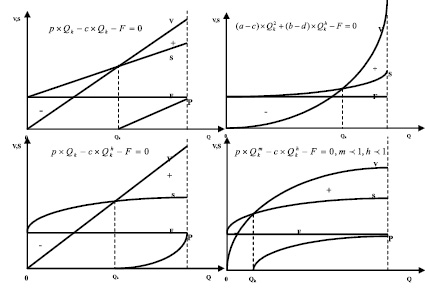

Линейные модели в решении многих задач управления дают достоверный результат. Однако могут наблюдаться ситуации, когда поведение затрат и стоимости в релевантной области описываются нелинейными функциями, что оказывает влияние на уровень барьерных значений параметров управления и размер целевой прибыли (целевого маржинального дохода). В связи с этим Е.М. Четыркиным рассмотрены различные варианты построения нелинейных моделей равновесия стоимости и затрат (рис. 3). В первом варианте стоимость продукции – линейная функция, а затраты на производство нелинейная функция. При этом общая сумма переменных затрат описывается степенной функцией  ,

,  . Для такого варианта уравнение равновесия выручки и затрат имеет вид:

. Для такого варианта уравнение равновесия выручки и затрат имеет вид:

.

.

Во втором варианте стоимость и переменные затраты сокращаются с ростом выпуска продукции. При этом их поведение описывается степенными функциями:

.

.

В третьем варианте стоимость и переменные затраты описываются квадратичными уравнениями (параболами):

.

.

Графики поведения затрат и стоимости наглядно демонстрируют их значительное влияние на параметры оптимизации – на критический объем и целевую прибыль. Именно поэтому в большинстве исследований по методу «затраты – объем – прибыль» вводится допущение на линейное изменение стоимости и затрат в пропорции к объемному параметру.

Одна из ключевых проблем в методе «затраты – объем – прибыль» – это корректное распределение затрат на постоянные и переменные. Проблеме распределения расходов на постоянную и переменную составляющие по коэффициенту реагирования затрат посвящена статья [5]. Коэффициент реагирования затрат характеризует соотношение между темпами изменения затрат (S( %)) и темпами роста деловой активности предприятия (Q ( %) – темп изменения объема):

(2)

(2)

Если коэффициент реагирования одной из статей затрат равен нулю Крз = 0, то ее относят к постоянной. Строго пропорциональное изменение затрат от объема наблюдается при значении коэффициента Крз = 1. В этой ситуации затраты относят к переменным пропорциональным. В случае, если  , то затраты относят или условно – постоянным, или условно-переменным. Автор статьи приходит к выводу, что в абсолютном большинстве случаев невозможно по значению коэффициента реагирования однозначно отнести затраты к переменным или постоянным. В статье [6] изучено влияние точности распределения затрат на показатели эффективности управления. Получен вывод, что использование прибыли в качестве показателя эффективности допускает невысокие требования к точности распределения затрат на постоянные и переменные. Критерии критический объем производства и маржинальный доход более чувствительны к точности распределения.

, то затраты относят или условно – постоянным, или условно-переменным. Автор статьи приходит к выводу, что в абсолютном большинстве случаев невозможно по значению коэффициента реагирования однозначно отнести затраты к переменным или постоянным. В статье [6] изучено влияние точности распределения затрат на показатели эффективности управления. Получен вывод, что использование прибыли в качестве показателя эффективности допускает невысокие требования к точности распределения затрат на постоянные и переменные. Критерии критический объем производства и маржинальный доход более чувствительны к точности распределения.

Выше рассмотрены особенности использования метода «затраты – объем – прибыль» в ситуациях бинарного распределения затрат. Многие исследователи с целью повышения точности метода выполняют многоуровневую их группировку. Так, Л.И. Хоружий предлагает агрегировать затраты в четыре группы по отношению к объему производства: переменные, условно – переменные, смешанные и постоянные [8, с. 398-400]. Группировка затрат рассмотрена в приложении к отрасли растениеводство аграрного предприятия. Предложено двухэтапное деление затрат по отношению к объему: на первом этапе по отношению к площади в гектарах в течение производственного цикла, а на втором этапе по отношению к выходу продукции в центнерах по окончанию отчетного периода. К переменным отнесены затраты, которые изменяются пропорционально посевным площадям. Переменные – это прежде всего, технологические затраты: затраты на семена, средства защиты растений, удобрения и другие. В условно – переменные включены затраты, которые изменяются в дегрессивном порядке. К ним отнесены стоимость работ автомашин специального назначения, электроснабжение, плата за землю и др. В состав смешанных затрат включены те, величина которых изменяется незначительно с изменением объема производства. Смешанные затраты содержат как постоянные, так и переменные составляющие. К постоянным отнесены затраты, которые остаются неизменными по отношению к объему производства: оплата труда АУП, общепроизводственные расходы в части расходов на охрану труда, технику безопасности и др. Четырехуровневая классификация затрат полезна для изучения их поведения. Одновременно следует отметить, что двухэтапное деление затрат нарушает требование пропорциональности и релевантности, которые служат обязательным условием применения метода «объем – затраты – прибыль». Кроме того, CVP – подход в управлении предполагает исследование различных производственных ситуаций с использованием экономико – математических моделей (рис. 2). К сожалению предложенная классификация не доведена до построения модели.

Рис. 1. График поведения стоимости, прибыли и объема производства – график У. Раутенштраха

Рис. 2. Принятие управленческих решений по Ч.Т. Хорнгрену и Дж. Фостеру

В статье [9] предложено по отношению к объему производства затраты объединять в четыре группы: переменные, условно-переменные, постоянные и условно-постоянные. Однако и в этом случае не внесены уточнения в экономико – математический аппарат обоснования управленческих решений в приложении к методу «объем – затраты – прибыль». Автор приходит к выводу, что использование CVP-подхода в управлении требует изменения содержания отчета о прибылях и убытках как информационной базы. В предложенной модификации отчета принята классическая бинарная классификация затрат. Кроме того, на наш взгляд, не совсем корректно «подгонять» содержание отчета под один из прикладных методов. Важно и то, что ввод новых показателей в отчет позволит частично решить проблему информационного обеспечения. Появится возможность изучать безубыточность только в целом по всем видам деятельности предприятия. Проблема же информационного обеспечения задач управления структурой производства останется не решенной.

В статье [10] рассмотрена трехуровневая группировка постоянных и переменных затрат. Постоянные затраты предложено агрегировать в три группы: полностью постоянные затраты (затраты на бездействие), постоянные затраты на обеспечение деятельности и на условно – постоянные затраты, которые остаются неизменными до достижения определенного объема производства. Переменные затраты предложено разделить на группы: пропорциональные затраты, непропорциональные затраты и полупеременные затраты. Необходимость выделения группы непропорциональных затрат обосновывается тем, что переменные затраты по отношению к объему производства могут быть прогрессирующими и регрессирующими. Трехуровневая группировка затрат только усложнит сбор и обобщение информации и не позволит получить нового качественного результата в управлении на основе CVP – подхода. Влияние же непропорциональных затрат на значение критического объема производства и вид уравнений равновесия стоимости и затрат рассмотрены Е.М. Четыркиным (рис. 3).

Рис. 3. Тенденции изменения затрат и стоимости по Е.М. Четыркину [2]

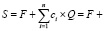

О.Н. Волкова рассматривает пятиуровневую классификацию затрат по отношению к объему производства: постоянные затраты, переменные затраты, условно-переменные затраты, условно постоянные (ступенчатые) затраты, обратно – пропорциональные затраты [4]. К постоянным отнесены затраты, которые предприятие вынуждено нести не только от объема, но и от факта ведения своей деятельности как условия существования. Ко второй группе отнесены переменные затраты, которые пропорционально линейно изменяются от объема производства. В третью группу включены условно-переменные затраты. К ним отнесены те затраты, которые изменяются линейно или нелинейно от объема с различной интенсивностью. В четвертую группу включены условно – постоянные затраты. Их величина зависит не от выпуска продукции, а от принятого руководителем решения. В состав условно – постоянных затрат включены расходы на рекламу, исследовательские работы и потребление консалтинговых услуг. По сути предложено распределение затрат на постоянную и переменную составляющие по двум параметрам управления: параметру объема выпуска и параметру организации производства (бизнеса). К пятой группе отнесены обратно – пропорциональные затраты. В их состав включена оплата простоев и цеховые расходы. Предложенная группировка затрат оторвана от решения задач управления на основе метода «затраты – объем – прибыль». В методе не допускается рассмотрение пропорциональности затрат относительно нескольких параметров управления. Если же необходимо решить задачу обоснования параметров управления с учетом интенсивности изменения каждой группы затрат или каждой статьи, то уравнение суммарных затрат для линейного поведения будет иметь вид:

(3)

(3)

Уравнение равновесия выручки и затрат останется в неизменном классическом виде.

(4)

(4)

При наличии информационной базы для обоснования управленческих решений по методу «затраты – объем – прибыль» распределение переменных затрат по интенсивности позволит решать целевые задачи по обоснованию предельных постатейных расходов. В связи с этим предложенная классификация бесспорно полезна, но при условии модернизации учетной системы предприятия как информационной базы и создания соответствующих моделей.

Выполненный обзор состояния исследований по классификации и поведению затрат в методе «затраты – объем – прибыль» позволил установить, что в большинстве работ принята классическое бинарное распределение затрат на постоянные и переменные при допущении о линейном их изменении. Бинарное распределение упрощает экономико-математическое моделирование поведения затрат и стоимости, а так же обоснование безубыточных производств. Для повышения точности обоснования управленческих решений многие исследователи выполняют 3-х уровневую, 4-х уровневую и 5 – ти уровневую группировку затрат. Такие исследования бесспорно полезны для изучения структуры и тенденций поведения затрат. Однако в большинстве случаев многоуровневая группировка не рассматривается во взаимосвязи с релевантным периодом и не заканчивается разработкой экономико-математической модели в приложении к методу «затраты – объем – прибыль».

Библиографическая ссылка

Дорощук А.И. МЕТОД «ЗАТРАТЫ-ОБЪЕМ-ПРИБЫЛЬ»: КЛАССИФИКАЦИЯ ЗАТРАТ И ТЕНДЕНЦИИ ИХ ИЗМЕНЕНИЯ // Международный журнал прикладных и фундаментальных исследований. 2016. № 4-6. С. 1153-1158;URL: https://applied-research.ru/ru/article/view?id=9151 (дата обращения: 01.07.2026).