Современная система налогообложения Российской Федерации не совершенна в связи с недостаточно эффективным контролем над сбором налогов. «Налогоплательщики (предприятия) скрывают свои доходы, и с каждым годом количество недобросовестных налогоплательщиков растет, что сказывается на налогооблагаемой базе» [1, С. 565] и объеме налоговых поступлений.

«Общеизвестно, что основным источником экономического роста является развитие предпринимательства, уровень социально–экономического развития государства во многом зависит от благосостояния каждого ее гражданина. Поэтому налоговая политика государства должна формироваться таким образом, чтобы обеспечить доходы государственного бюджета, развитие предпринимательства во всех областях и сферах деятельности, достойный уровень и качество жизни каждого гражданина страны» [2, С. 10].

Неуплата или не полная уплата налога побуждает государство применить к налогоплательщику принудительные меры взыскания неуплаченных налогов и сборов. Неуплаченные суммы, а также пени и штрафы должны быть эффективно взысканы, но при этом полностью соблюдены закрепленные в Конституции РФ права налогоплательщика.

Исходя из этого, налоговая система должна складываться из взаимосвязи между налогоплательщиком и государством. Со стороны государства это должно быть максимальное обеспечение финансовыми ресурсами, а по отношению к налогоплательщику – увеличение путей повышения эффективности предпринимательской деятельности. Соблюдение этих целей приведет к значительному уменьшению налоговой задолженности и повышению результативности налоговой системы в целом, ведь «развитие предпринимательства является основой экономического роста» [3, С. 121].

«Налоговая система является основой механизма государственного регулирования экономики с помощью финансовых рычагов. Эффективное функционирование всей экономики страны зависит от грамотно налаженной налоговой системы. Поэтому налоговая система России должна соответствовать реалиям и запросам современного состояния экономики с учетом ее национальных особенностей и с привлечением мирового опыта» [4, С. 78].

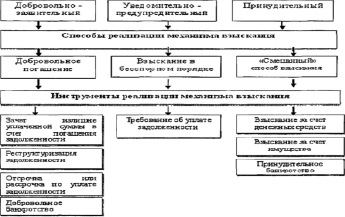

В связи с тем, что налоговая задолженность является отрицательным явлением для налоговой системы страны, в ходе исследования рассмотрен действующий механизм взыскания налоговой задолженности, представленный на рис. 1.

Для оценки эффективности действующего механизма взыскания недоимки проведен сравнительный анализ показателей налоговой задолженности по России и Приморскому краю.

Оценивая состояние налоговой задолженности по Приморскому краю перед бюджетом РФ, можно говорить о том, что в 2015 году данные показатели ухудшились, следовательно, все меньше соблюдены правила взаимосвязи двух сторон. На 01 декабря 2015 года задолженность перед бюджетом составила 8 256 млн руб., что на 1097 млн руб. превышает значение в 2014 году. В 2015 году доля задолженности по Приморскому краю от общей задолженности по Российской Федерации перед бюджетом составляет 0,94 % [9].

Налоговая задолженность-это явление, которое несет за собой множество негативных последствий, как для налогоплательщика, так и для государства.

Для налогоплательщика это может стать дополнительным основанием для налоговых проверок. В будущем это увеличение задолженности в виде пеней и штрафов. В связи с последними изменениями в законодательстве, наличие налоговой задолженности ограничивает выезд налогоплательщика за пределы Российской Федерации.

Для государства наличие налоговой задолженности означает недополучение денежных средств в бюджет. Это есть повод для сокращения объемов финансирования государственных учреждений, задержки зарплат государственным служащим, не выплата пенсий, стипендий и других социальных выплат.

В связи с тем, что налоговая система нашей страны находится в стадии совершенствования и реформирования, одной из главных задач налоговых органов на данном этапе становится обеспечение полноты и своевременности уплаты налогов и сборов. Для этого государству требуется внесение существенных изменений в законодательство РФ о налогах и сборах, а также в Налоговый кодекс РФ в статьи, связанные с взысканием недоимок, так как несмотря на наличие большого штата контролеров за налоговой задолженностью, им все таки не удается полностью справиться с этой проблемой.

Согласно статье 8 Налогового кодекса РФ, Под налогом понимается «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Неуплата или не полная уплата налогов и сборов образуют налоговую задолженность. В связи с этим неурегулированная задолженность требует принятия мер в судебном порядке по мере ее выявления.

В таблице представлена вся сущность проблемы взыскания недоимок в Приморском крае, а так же в Российской Федерации в целом.

Рис. 1. Действующий механизм взыскания налоговой задолженности [5, С. 132]

Анализ структуры совокупной задолженности по РФ и Приморскому краю за 2012-2014 годы, млн руб.

|

Показатели |

на 1.01.13 |

на 1.01.14 |

на 1.01.15 |

Абсолютное отклонение |

Относительное отклонение |

|

Структура совокупной задолженности по РФ |

|||||

|

Недоимка, в том числе |

346 269 |

384 939,5 |

430 316 |

84 047 |

124 % |

|

Недоимка организаций, находящихся в процедуре банкротства |

64 575 |

67 703 |

77 308 |

12 733 |

120 % |

|

Урегулированная задолженность, в том числе: |

376 551 |

380 398 |

363 328 |

-13 223 |

96 % |

|

Реструктурированная задолженность |

7 813 |

5 855 |

4 425 |

-3 388 |

57 % |

|

Отсроченные (рассроченные) платежи |

1 062 |

947 |

5 478 |

4 416 |

516 % |

|

Задолженность, приостановленная к взысканию в связи с введением процедур банкротства |

203 212 |

217 113 |

193 505 |

-9 707 |

95 % |

|

Задолженность, взыскиваемая судебными приставами |

118 767 |

117 910 |

121 063 |

2 296 |

102 % |

|

Приостановленные к взысканию платежи |

46 064 |

38 766 |

39 448 |

– 6 616 |

86 % |

|

Задолженность, невозможная к взысканию налоговым органом |

9 330 |

8 139 |

10 970 |

1 640 |

118 % |

|

Структура совокупной задолженности по Приморскому краю |

|||||

|

Недоимка, из нее |

3 441 |

3 876 |

4 358 |

917 |

127 % |

|

Недоимка организаций, находящихся в процедуре банкротства |

646 |

551 |

438 |

– 208 |

68 % |

|

Урегулированная задолженность, в том числе: |

3 208 |

3 220 |

2 737 |

– 471 |

85 % |

|

Реструктурированная задолженность |

57 |

53,8 |

49,6 |

– 7 |

87 % |

|

Отсроченные (рассроченные) платежи |

8 |

0,563 |

0,325 |

– 8 |

4 % |

|

Задолженность, приостановленная к взысканию в связи с введением процедур банкротства |

1 424 |

1 590 |

1 451 |

27 |

102 % |

|

Задолженность, взыскиваемая судебными приставами |

571 |

1 180 |

892,4 |

321 |

156 % |

|

Приостановленные к взысканию платежи |

1 156 |

396 |

343,8 |

– 812 |

30 % |

|

Задолженность, невозможная к взысканию налоговым органом |

62 |

91 |

38,2 |

– 24 |

62 % |

Из таблицы видно, что около половины общей суммы задолженности по РФ составляет недоимка по налоговым платежам. Кроме того, по состоянию на 1.01.2015 данный показатель увеличился на 24 % по отношению к показателю на 01.01.2013, что составляет 84 047 млн руб.

Следует отметить снижение показателя урегулированной задолженности в 2014 году по сравнению с 2012. Так, по стоянию на 01.01.2015 урегулированная задолженность по Российской Федерации составила 363 328 млн руб., что составляет 59,2 % от общей задолженности перед бюджетом. Уменьшение данного показателя, а именно на 3,5 % или на 13 223 млн руб. по отношению к показателю на 01.01.2013, является отрицательным фактором, что может свидетельствовать об уменьшении доли урегулированной задолженности в совокупной задолженности перед бюджетом, то есть об уменьшении сумм бюджета.

Сумма налога, не уплаченная в установленный срок, признается недоимкой, которая вместе с начисленными пенями образует налоговую задолженность налогоплательщика перед государством. Недоимка по налоговым платежам по Приморскому краю в 2014 году составила 4358 млн руб., что составляет 61 % от общей суммы задолженности перед бюджетом. По отношению к 2012 году данный показатель увеличился на 917 млн руб. или на 27 %. Задолженность, взыскиваемая судебными приставами в 2014 году так же увеличилась по отношению к показателю на 01.01.2013. Разница составила 321,4 млн руб. или 56 %. Касательно остальных показателей совокупной задолженности, то в 2014 их значение достигло меньших сумм по сравнению с 2012 годом, не смотря на то, что в 2013 году произошло увеличение почти всех показателей задолженности.

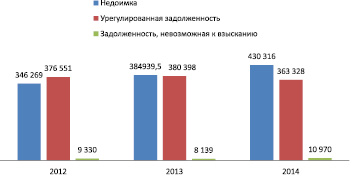

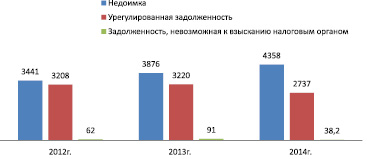

Далее на рис. 2 и 3 представлен анализ динамики показателей совокупной задолженности по РФ и Приморскому краю за 2012-2014 годы, млн руб.

Анализ динамики показателей совокупной задолженности, представленный на рисунках, позволяет увидеть резкие скачки показателей за 3 года. Это говорит о нестабильности налоговой системы РФ, в результате чего «предприятия теряют заинтересованность в получении прибыли и стараются минимизировать налогообложение, используя легитимные, а зачастую, и незаконные способы уклонения от уплаты налогов, что приводит к низкому показателю собираемости налогов по регионам и стране в целом» [6, С. 47].

Значительный показатель совокупной налоговой задолженности во многом связан с высоким уровнем налоговой нагрузки, а также наличие методов уклонения от уплаты налогов.

В тех случаях, когда невозможно взыскать суммы за нарушение налогового законодательства, применяют один из методов борьбы с налоговой задолженностью – списание безнадежных долгов по налогам и сборам, в соответствии со статьей 59 НК РФ. Согласно данной статье безнадежными к взысканию признаются недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов и налоговыми агентами, уплата и (или) взыскание которых оказались невозможными в ряде случаев.

Рис. 2. Динамика показателей совокупной налоговой задолженности по РФ за 2012-2014 гг., млн руб.

Рис. 3. Динамика показателей совокупной налоговой задолженности по Приморскому краю за 2012-2014 гг., млн руб.

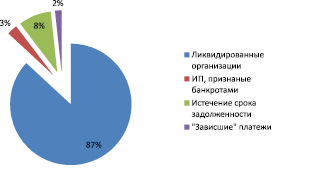

Рис. 4. Структура списанной задолженности по налогам в РФ за 2014 год, млн руб.

Федеральным законом от 27.07.2010 № 229-ФЗ были внесены глобальные изменения в Налоговый кодекс РФ. В частности, изменена ст. 59 НК РФ, посвященная списанию с налогоплательщиков безнадежных долгов по налогам и сборам.

Ссылаясь на данные изменения, в 2014 году по Российской Федерации было списано задолженности 191 011 млн руб., из которых задолженность ликвидированных организаций на сумму 165 945 млн руб., задолженность индивидуальных предпринимателей, признанных банкротами списано 5 230 млн руб., задолженности, невозможной к взысканию в связи с истечением срока ее взыскания 16 552 млн руб., суммы, списанные с расчетного счета плательщика, но не зачисленные в бюджет в связи с отзывом лицензии у банка – 3 284 млн руб. (рис. 4).

Производя анализ структуры списанной задолженности по налогам в РФ можно понять, что данный метод не является приемлемым, поскольку задачей налоговых органов является, все-таки, пополнение бюджета РФ.

Одной из немалых составляющих совокупной задолженности является урегулированная задолженность. Урегулированной признается та задолженность, в отношении которой были приняты меры по сокращению сумм долга по налогу.

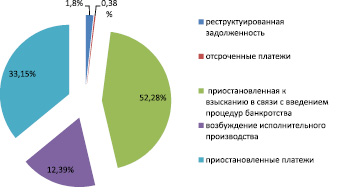

Для того чтобы понять, на сколько эффективно применяются меры по урегулированию задолженности, проведен анализ структуры урегулированной задолженности как по Приморскому краю, так и по России в целом за 2014 год. (рис. 5, 6).

Анализируя структуру урегулированной задолженности по РФ за 2014 год, можно говорить о том, что наибольшую долю занимает задолженность, приостановленная к взысканию в связи с введением процедур банкротства 53,17 %. 33,27 % занимает задолженность, взыскиваемая судебными приставами по постановлениям о возбуждении исполнительного производства. 10,84 % приходится на приостановленные к взысканию платежи по той или иной причине. Реструктурированная и отсроченная задолженность занимают 1,22 % и 1,51 % соответственно.

Анализ структуры урегулированной задолженности по Приморскому краю в 2014 году показывает, что более половины всей суммы, а именно 52,28 %, занимает задолженность, приостановленная к взысканию в связи с введением процедур банкротства; 33,15 %- задолженность, взыскиваемая судебными приставами по постановлениям о возбуждении исполнительного производства; приостановленные к взысканию платежи по той или иной причине занимают 12,39 %; малую долю, а именно 1,80 % и 0,38 % занимают реструктурированная и отсроченная задолженность.

Сравнивая показатели урегулированной задолженности по стране с показателями по Приморскому краю, можно говорить о том, что в 2014 оба значения уменьшились по сравнению с 2012 годом в 0,9 раза.

Подводя итоги проведенного исследования, можно сказать о том, что основной причиной, по которой все налоговое администрирование направлено на снижение сумм задолженности по налогам и сборам, является значительный размер этой задолженности. Исходя из этого можно говорить о мало эффективности действующего механизма взыскания задолженности по налогам, который «абсолютно неадекватен современным требованиям» [7, С.34].

Рис. 5. Структура урегулированной задолженности по налогам по РФ за 2014 год, млн руб.

Рис. 6. Структура урегулированной задолженности по налогам по Приморскому краю за 2014 год, млн руб.

Отрицательное воздействие налоговой задолженности на ход воспроизводственных процессов подчеркивает актуальность и обосновывает необходимость развития системы урегулирования налоговой задолженности. Важность решения проблемы состоит не только в мобилизации доходной части бюджетов всех уровней, но и в необходимости выявления причин образования и социально-экономических последствий сохранения размеров и роста налоговой задолженности, так как налоговая задолженность в целом дестабилизирует налоговую систему государства, нарушая основные экономические принципы налогообложения [8, С. 106].

Итак, для обеспечения минимизации уровня налоговой задолженности, можно выделить ряд способов:

- упрощение процедур по взысканию налоговой задолженности, за счет развития информационных технологий, создания новых и развития действующих электронных сервисов;

- совершенствование порядка уплаты (перечисления) и механизма взыскания налогов и сборов в бюджетную систему РФ;

- совершенствование налогового законодательства путем устранения противоречий, а также детализирования прав и обязанностей как налогоплательщика, так и налоговых органов;

- совершенствование налогового контроля, то есть увеличение количества налоговых проверок тех налогоплательщиков, которые осознано уклоняются от уплаты налогов, при этом сократив давление на добросовестных налогоплательщиков;

- проведение предупредительно-профилактической работы с налогоплательщиками по формированию благоприятного психологического фона исполнения налоговой обязанности. Это означает, что следует проводить информационные программы, которые бы убеждали население, как в необходимости, так и в полезности уплаты налогов.

По состоянию на сегодняшний день, у налоговых органов нет конкретных методов по борьбе с налоговой задолженностью. Им следует оценивать реальную платежеспособность налогоплательщика для погашения имеющейся задолженности.

Государству необходимо создавать такие условия для налогоплательщиков, которые бы стимулировали их уплачивать налоги, но при этом, не создавая ущерб самому государству.

Библиографическая ссылка

Низамова А.А., Конвисарова Е.В. ПРОБЛЕМЫ ВЗЫСКАНИЯ НЕДОИМОК ПО НАЛОГАМ И СБОРАМ // Международный журнал прикладных и фундаментальных исследований. 2016. № 4-6. С. 1171-1177;URL: https://applied-research.ru/ru/article/view?id=9155 (дата обращения: 15.07.2026).