Каждая страна стремиться развивать свою экономику. Ведь чем более развита экономика, тем государство богаче и более привлекательно как для проживания, так и для вложения инвестиций. Одним из показателей развития экономики является размер внутреннего валового продукта.

По данным Всемирного банка в рейтинге стран по размеру внутреннего валового продукта Россия занимает десятое место с суммой в 1 860 598 млн. долларов. Лидирующие позиции в этом рейтинге занимают США, Китай и Япония [1]. Однако Россия предпринимает множество шагов по развитию своей экономики. Например, оказание поддержки малому и среднему бизнесу в виде установления специальных налоговых режимов, создание инновационного центра «Сколково», который занимается разработкой и коммерциализацией новых технологий, создание особых экономических зон, зон территориального развития и территорий опережающего развития, способствующих развитию отраслей экономики и привлечению инвестиций.

Территория опережающего социально-экономического развития (ТОР) – часть территории субъекта Российской Федерации, включая закрытое административно-территориальное образование, на которой в соответствии с решением Правительства Российской Федерации установлен особый правовой режим осуществления предпринимательской и иной деятельности в целях формирования благоприятных условий для привлечения инвестиций, обеспечения ускоренного социально-экономического развития и создания комфортных условий для обеспечения жизнедеятельности населения [2].

О создании на территории России подобных территорий впервые заявил президент Российской Федерации Владимир Владимирович Путин в своем ежегодном послании Федеральному собранию 12 декабря 2013 года. Глава государства предложил создать на Дальнем Востоке и в Сибири сеть специальных территорий и зон опережающего экономического развития с особыми условиями для создания несырьевых производств, ориентированных в том числе и на экспорт.

Создание территорий опережающего развития регулируется Федеральным законом № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации» от 29 декабря 2014 года.

По решению правительства в первые три года территории опережающего развития могут создаваться лишь в Дальневосточном федеральном округе (ДФО). На данный момент на Дальнем Востоке созданы девять территорий опережающего развития: «Хабаровск», «Комсомольск», «Надеждинская», «Приамурская», «Белогорск», «Кангалассы», «Беринговский», «Михайловская», «Камчатка». Подписаны постановления о сознании ТОР «Гулково» (Ростовская область), «Набережные Челны» (Республика Татарстан), «Усолье-Сибирское» (Иркутская область), «Южная» (Сахалинская область), «Горный воздух» (Сахалинская область), «Большой камень» (Приморский край).

На территории ДВФО планируют развивать транспорт и логистику, инновации, энергетику, туризм, сельское хозяйство, переработку и другие отрасли экономики в рамках проекта «Территории опережающего развития» [3].

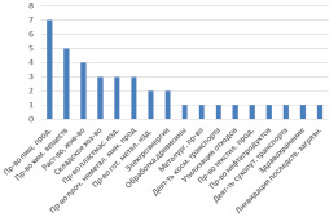

Ниже представлен анализ резидентов ТОР на Дальнем Востоке по экономическим видам деятельности (рисунок).

Анализ резидентов ТОР на Дальнем Востоке РФ по экономическим видам деятельности в 2015 г.

Как видно из графика, наиболее популярной отраслью среди резидентов ТОР является производство пищевых продуктов (7 резидентов), следом за ней – производство химических веществ (5 резидентов). С меньшим количеством резидентов оказались отрасли: обработка древесины, металлургическое производство, деятельность космического транспорта, утилизация отходов, производство текстильной продукции, производство нефтепродуктов, деятельность сухопутного транспорта, деятельность в сфере здравоохранения и услуги в области ликвидации последствий загрязнения.

О территориях опережающего развития на Дальнем Востоке Дмитрий Медведев заявил следующее: «То, что мы создаём сейчас мощности по сельскохозяйственной продукции, по переработке, – это очень важно, в том числе и для того, чтобы были стабильные цены на продовольствие. Потому что всё привозить из центра России или из других регионов – это явно невыгодно, надо создавать собственные мощности».

Действительно, Дальний Восток один их самых перспективных федеральных округов России. Регион занимает 36 % территории РФ, имеет выход к Тихому и Северному Ледовитому океанам, граничит с Китаем, КНДР, Японией, США, обладает огромными природными ресурсами. Однако самая острая проблема Дальнего Востока – демографическая. Регион является самым депопулирующим регионом страны, на его территории проживает 4,4 % населения страны при площади в 6169,3 тыс. км². Основной причиной миграции считается неразвитость экономики, следствием является высокие цены, недостаток рабочих мест.

Создание ТОР на территории Дальнего Востока будет способствовать формированию условий для укрепления экономических позиций России на конкурентных рынках стран Азиатско-Тихоокеанского региона и стимулированию социально-экономического развития Приморского края за счёт создания дополнительных рабочих мест, новых промышленных объектов, производства экспортноориентированной и импортозамещающей продукции в судостроительной сфере, привлечения инвестиций.

Резидентам территорий опережающего развития предоставляются следующие привилегии:

1) налоговые льготы в виде:

- применение заявительного порядка возмещения НДС;

- нулевой ставки НДС в отношении импортных товаров для использования резидентами ТОР;

- пониженной ставки по налогу на прибыль организаций;

- пониженного коэффициента по налогу на добычу полезных ископаемых (НДПИ);

- пониженной ставки по налогу на имущество организаций (в соответствии с региональным законодательством);

- освобождения от земельного налога в отношении земельных участков, расположенных на территории ТОР в течение трех лет;

- режима свободной таможенной зоны;

- пониженных ставок на тарифы страховых взносов для работодателей – резидентов ТОР (ставка 7,6 %);

2) передача в собственность земельного участка и пониженные ставки арендной платы за пользование объектами недвижимого имущества, принадлежащими управляющей компании;

3) ограничение по количеству и продолжительности проверок деятельности резидентов ТОР (согласование проверок с Минвостокразвития России) [4].

Правительство также проявило лояльность в отношении привлечения иностранных кадров: разрешения на привлечение иностранных работников не требуется, приглашения на въезд в РФ в целях осуществления трудовой деятельности, а также разрешения на работу иностранным гражданам и членам семей на территории ТОР выдаются без учета квот на их выдачу.

Резиденты ТОР имеют несколько преимуществ, но основные из них – налоговые.

С помощью налоговых льгот государство действительно может создать более или менее благоприятные и конкурентоспособные условия для развития отраслей экономики страны. Рассмотрим налоговые льготы более подробно.

Резиденты территорий опережающего социально-экономического развития имеют право на упрощенный (заявительный) порядок возмещения НДС (пп. 3 п. 2 ст 176.1 НК РФ) [5].

Заявительный порядок возмещения НДС позволяет осуществить зачет суммы налога, заявленной к возмещению в налоговой декларации, до завершения камеральной налоговой проверки, тем самым затрачивая меньше времени на возврат НДС из бюджета.

Резиденты ТОР имеют право использовать режим зоны свободной таможенной торговли. Режим подразумевает отсутствие таможенных пошлин на ввоз, хранение, потребление иностранных товаров внутри ТОР, применение нулевой ставки НДС в отношении импортных товаров для использования резидентами ТОР.

В стандартных случаях налогоплательщики НДС не имеют права на заявительный порядок возмещения НДС и использование режима зоны свободной торговли. Они обязаны уплачивать все таможенные платежи при перемещении товаров через таможенную границу: таможенные пошлины, таможенные сборы, НДС, акцизы.

Резиденты территорий опережающего социально-экономического развития применяют пониженные ставки по налогу на прибыль организаций. Ставка налога в федеральный бюджет 0 %, а в региональный бюджет устанавливается пониженная ставка налога.

Размер ставки налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, не может превышать 5 процентов в течение пяти налоговых периодов начиная с налогового периода, в котором в соответствии с данными налогового учета была получена первая прибыль от деятельности, осуществляемой при исполнении соглашений об осуществлении деятельности на территории опережающего социально-экономического развития, и не может быть менее 10 процентов в течение следующих пяти налоговых периодов. В Приморском крае ставка налога на прибыль организаций, подлежащая зачислению в бюджет Приморского края равна 5 %.

В стандартных случаях плательщики налога на прибыль организаций не имеют права на преференции. Они обязаны уплачивать налог на прибыль организаций в размере 20 % от прибыли организации (2 % – в федеральный бюджет, 18 % – в региональный).

Резиденты территорий опережающего социально-экономического развития имеют налоговую льготу по НДПИ. Статья 342.3. НК РФ определяет порядок определения и применения коэффициента, характеризующего территорию добычи полезного ископаемого. Этой статьей предоставляется возможность применения пониженного коэффициента организацией, получившей статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации», начиная с налогового периода, в котором организация получила статус резидента территории опережающего социально-экономического развития.

В течение 10 лет для резидентов ТОР применяются следующие коэффициенты:

1) 0 – в течение первых двух лет;

2) 0,2 – с третьего по четвертый год;

3) 0,4 – с пятого по шестой год;

4) 0,6 – с седьмого по восьмой год;

5) 0,8 – с девятого по десятый год;

6) 1 – в последующие годы.

В стандартных случаях налогоплательщики НДПИ уплачивают налог в размере от 0 до 30 % при использовании адвалорной ставки и от 11 до 919 рублей за тонну при использовании специфической ставки, никакие понижающие коэффициенты не применяются.

Резиденты ТОР имеет право на использование пониженных ставок страховых взносов в размере 7,6 % в течение десяти лет. В ПФР уплачивается 6 %, в ФСС – 1,5 %, ФОМС – 0,1 %.

Налогоплательщики, которые не являются резидентами ТОР, уплачивают страховые взносы в стандартном размере 30 % (ПФР – 22 %, ФСС – 2,9 % ФОМС – 5,1 %). Однако, те налогоплательщики, которые применяют УСН и занимаются одним из видов деятельности, который указан в перечне из пп.8 п.1 ст.58 Федерального закона от 24.09.2009 № 212-ФЗ, имеют право применять пониженные тарифы страховых взносов в размере 20 % [6]. Экономия составляет 22,4 %, что очень существенно для работодателей, таким образом, резиденты ТОР имеют более существенную льготу по социальным взносам, чем малый бизнес производственной сферы.

Являясь резидентом ТОР, организации и ИП получают значительные налоговые преимущества, по сравнению с компаниями, не полущившими такой статус. В результате предоставленных налоговых льгот уровень налоговой нагрузки резидентов ТОР будет значительно ниже, чем у других представителей бизнеса, что положительно повлияет на развитие ТОР и экономики региона в целом, особенно на первоначальной стадии.

Что касается влияния налоговых льгот резидентов ТОР на формирование регионального бюджета, то по словам руководителя УФНС России по Приморскому краю Галины Колесниковой, резиденты ТОР будут создавать новые рабочие места и будут обязаны перечислять НДФЛ за новых работников в краевые и местные бюджеты, из этого следует, что региональные и местные бюджеты не потеряют особо больших налоговых поступлений.

Если говорить о налоге на прибыль организаций, то он занимает второе место в налоговых доходах бюджета Приморского края. И хотя первые пять лет ставка по налогу на прибыль организаций 5 %, а в последующие пять лет – 10 %, за этот период бюджет субъекта РФ понесет потери. Однако налоговые льготы по налогу на прибыль дадут больше возможностей для создания нового бизнеса, а чем больше компаний, тем больше налогов поступят в региональный бюджет [7]. Потери бюджета Приморского края за счет налога на прибыль организаций, будут частично компенсированы увеличением поступлений по НДФЛ.

Налоговые льготы и другие преференции, предоставленные резидентам ТОР, внесут существенный вклад в развитие ТОР, как Приморского края, так и Дальнего Востока России в целом, что приведет к укреплению экономических позиций России на конкурентных рынках Азиатско-Тихоокеанского региона.

Библиографическая ссылка

Водопьянова В.А., Изергина К.Е. НАЛОГОВЫЕ ЛЬГОТЫ ДЛЯ РЕЗИДЕНТОВ ТЕРРИТОРИЙ ОПЕРЕЖАЮЩЕГО СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ // Международный журнал прикладных и фундаментальных исследований. 2016. № 6-2. С. 361-364;URL: https://applied-research.ru/ru/article/view?id=9613 (дата обращения: 10.07.2026).