В последние годы приоритет в обеспечении национальной безопасности отводится экономической сфере, поскольку в современных условиях экономическая система государства все больше становится зависимой от экономик других стран. Причем обеспечение экономической безопасности, являющейся частью системы национальной безопасности, становится целью деятельности не только всего государства, но и каждого предприятия в отдельности. С точки зрения П.А. Иванова, Г.Р. Сахаповой, «финансово-экономический кризис, развивающийся на всех уровнях управления, обусловливает выделение в числе наиболее актуальных и первостепенных задач выявление и изучение причин (факторов) нынешней финансовой нестабильности …» [1, C. 183], которые, во многом, обусловлены изменениями в уровне развития производства, недостатком соответствующей инфраструктуры, снижением ее качества, нехваткой квалифицированных кадров. А это, в свою очередь, в противоположном контексте и является характеристиками экономической безопасности. Представляется, что наиболее полным определением экономической безопасности является определение А.Н. Климоновой: «это совокупность внутренних и внешних условий, благоприятствующих эффективному, динамичному росту национальной экономики, ее способности удовлетворять потребностям общества, государства, индивида, обеспечивать конкурентоспособность на внешних рынках, гарантирующую защиту от различного рода угроз и потерь» [5, C. 55]. В этом контексте, ресурсное обеспечение выступает для организаций одной из важнейших задач с целью формирования требуемого объема каждого вида производственных ресурсов, совершенствования снабженческой политики, модернизации производственного процесса. Ресурсоэффективность является фундаментальным концептом успешного функционирования организации, нацеленного на динамичное развитие, и представляет собой процесс повышения отдачи ресурсов производства.

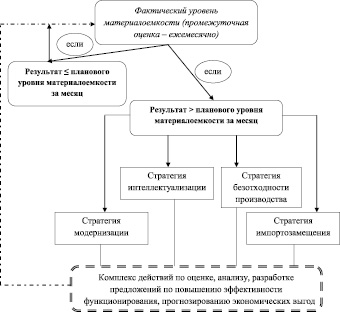

Алгоритм реализации направлений повышения ресурсоэффективности производства

Проблемы повышения эффективности использования ресурсов находят отражение в региональных и общегосударственных решаемых задачах. Вопросы исследования проблем ресурсоэффективности представлены в работах Астратовой Г.В., Шапошникова В.А. [11], Латыповой Л.В. [6], Суходровского А.Г. [9], Ходоса Д.В. [3] и др.

Исследования в направлении разработки инструментария оценки, реализации практических предложений по повышению ресурсоэффективности производства отражены в работах Матвеевой Л.Г. [8], Черновой О.А. [10], Климука В.В. [2-4] и др.

Несмотря на широту охвата научных исследований относительно проблемы ресурсоэффективности, по нашему мнению, недостаточно внимания уделено вопросам формирования поэтапной процедуры оценки и, на основе полученных результатов, реализации практических рекомендаций. Для решения данной задачи авторами предложен алгоритм мониторинга ресурсоэффективности и комплекс стратегий относительно ее фактически достигнутого уровня.

В качестве основных принципов ресурсоэффективности производства выделим следующие:

1. Комплексность направлений использования производственных ресурсов.

2. Безотходность производства (вторичное использование).

3. Оптимальность объема поставок (заказов) ресурсов.

4. Совершенство технико-технологического парка организации.

5. Создание производственных условий для замены зарубежных составных частей продукции собственными.

Для повышения эффективности использования ресурсов предприятия приведем алгоритмическую форму реализации стратегий развития предприятия (рисунок), которая представляет собой поэтапное прохождение стадий промежуточной оценки, анализа, корректировки и моделирования ресурсоэффективного производства.

Алгоритм реализации направлений повышения ресурсоэффективности производства предприятия (отрасли, региона)

Представленный комплекс стратегий предполагает систему действий по успешному выполнению каждой из них:

1. Стратегия модернизации.

1.1. Оценка уровня технико-технологического состояния предприятия.

1.2. Выделение недостатков в производстве.

1.3. Формирование мероприятий по приоритетам реализации и срокам внедрения.

1.4. Прогноз экономических выгод для предприятия (отрасли, региона) с расчетом конечных показателей.

2. Стратегия интеллектуализации трудовых ресурсов.

2.1. Оценка уровня компетентности трудовых ресурсов и их ранжирование.

2.2. Выявление основных проблем в повышении компетентности работников.

2.3. Формирование комплекса мероприятий по повышению теоретического и практического уровня знаний работников.

2.4. Прогнозирование экономических эффектов от мероприятий для предприятия (отрасли, региона).

3. Стратегия безотходности производства.

3.1. Выявление фактического уровня ресурсных отходов и источников их формирования.

3.2. Разработка организационных и технических мероприятий по нивелированию отходов производственных ресурсов (комплексное, вторичное использование).

3.3. Расчет экономических выгод от предложенных практических мероприятий.

4. Стратегия импортозамещения.

4.1. Оценка состояния потребления на предприятии собственных и зарубежных ресурсов по категориям (ранжирование по объему закупки; уровню затрат на единицу продукции; стоимости ресурсов).

4.2. Формирование мероприятий по снижению уровня импорта ресурсов и расхода на единицу продукции по их замещению собственными (технологическое совершенство; альянсовые структуры по производству однотипной продукции).

4.3. Расчет экономического эффекта и прогнозирование уровня импортозамещения на предприятии (отрасли, регионе).

Выбор соответствующей стратегии зависит от следующих факторов: финансовой обеспеченности и возможных источников покрытия планируемых затрат; технико-технологического состояния предприятия; уровня качества трудового состава предприятия; реализуемой внешнеэкономической политики предприятия.

Эффективность использования производственных ресурсов предприятия зависит от широкого спектра факторов прямого и косвенного воздействия. Для реализации прогностической функции теоретически и практически значимым для предприятия будет функциональное выражение вектора ресурсоэффективности (РЭв), использование которого позволит учесть ростоформирующие и лимитирующие факторы и по комплексу исходных данных оценить его:

РЭв = f(ТТС; ПТ; КМР; ОИС; ИА; ПМ; СУ; КД; МС; УТ) (1)

где ТТС – уровень технического состояния предприятия; ПТ – производительность труда; КМП – качество используемых материальных ресурсов; ОИС – уровень оптимизации рационального распределения инвестиционных средств; ИА – уровень инновационных технологических приемов; ПМ – коэффициент использования производственных мощностей; СУ – стиль управления; КД – коллективистский дух; МС – методы стимулирования труда; УТ – условия транспортировки ресурсов.

Представленные факторы, воздействующие на уровень ресурсоэффективности, выражаются в балльной форме (0…100) или коэффициентами.

С наше точки зрения, ресурсоэффективность предприятия можно представить и как интегральный индикатор, на основе синергетического воздействия материальных, финансовых и трудовых ресурсов.

Для оценки материальных ресурсов в интегральном индикаторе предложены следующие показатели:

1. Материалоотдача продукции (МО);

2. Коэффициент импортоспада предприятия (ИМс):

, (2)

, (2)

где Qим, Qмр – объем импортных материальных ресурсов, общий объем материальных ресурсов соответственно.

Коэффициент замещения отходов (Отх):

, (3)

, (3)

где БО – объем бесполезных отходов (не приносящих организации экономической выгоды).

Уровень экологизации производства (Экол):

, (4)

, (4)

где З, Отх – сумма экологических затрат, объема выбросов вредных веществ в атмосферу соответственно.

Для оценки финансовых ресурсов в интегральном индикаторе предложены следующие показатели:

1. Коэффициента роста рентабельности продукции (Кр = 1 + Ri);

2. Инвестициоотдача (ИО):

, (5)

, (5)

где ВП – выпуск продукции в стоимостном выражении; Инв – объем инвестиционных средств в производство.

3. Коэффициент покрытия долга (Кдолг):

, (6)

, (6)

где Долгобщ – общие долговые обязательства организации; ПРобщ – общая прибыль организации.

Для оценки трудовых ресурсов в интегральном индикаторе предложены следующие показатели:

1. Доля максимальной производительности труда (Дпт);

2. Зарплатоотдача (ЗПО);

3. Индекс инновационной активности (ИН):

, (7)

, (7)

где ОП – стоимость инновационной продукции (работ, услуг), технических средств, технологических установок; ВЛ – объем вложения средств на получение инновационного эффекта.

В итоге уровень ресурсоэффективности предприятия как интегральный показатель представим в виде (РЭ):

(8)

(8)

где МЭ, ФЭ, ТЭ – материальная, финансовая, трудовая эффективность соответственно.

Расчет каждой компоненты эффективности осуществляется как суммарный взвешенный показатель на основе распределения каждого фактора по методу ранжирования.

Для интерпретации полученных оценок каждой из компонент предложена следующая шкала: (табл. 1).

Таблица 1

Границы ресурсоэффективности

|

Тип эффективности |

Границы |

|||

|

Низкая |

Умеренная |

Перспективная |

Высокая |

|

|

Ресурсоэффективность общая: |

< 3,45 |

3,45…6,86 |

6,86…11,83 |

> 11,83 |

|

Материальная эффективность |

< 1,37 |

1,37…2,48 |

2,48…5,63 |

> 5,63 |

|

Финансовая эффективность |

< 1,03 |

1,03…2,34 |

2,34…3,2 |

> 3,2 |

|

Трудовая эффективность |

< 1,05 |

1,05…2 |

2…3 |

> 3 |

В результате апробации предложенной методики на материалах УП «Мебельсервис» (Республика Беларусь), были получены следующие значения компонент ресурсоэффективности предприятия за 2015 год: (табл. 2).

Таблица 2

Расчет компонент ресурсоэффективности предприятия за 2015 год

|

Факторы |

Весовой коэффициент |

Значение показателя |

Результат |

|

Материалоотдача |

0,4 |

1,57 |

0,623 |

|

Коэффициент импортоспада предприятия |

0,3 |

3,22 |

0,966 |

|

Коэффициент замещения отходов |

0,2 |

4,35 |

0,87 |

|

Уровень экологизации производства |

0,1 |

2,01 |

0,201 |

|

Материальная эффективность: |

2,66 (перспективная) |

||

|

Коэффициент роста рентабельности продукции |

0,5 |

1,24 |

0,62 |

|

Инвестициоотдача |

0,33 |

1,85 |

0,61 |

|

Коэффициент покрытия долга |

0,17 |

3,02 |

0,51 |

|

Финансовая эффективность: |

1,75 (умеренная) |

||

|

Доля максимальной производительности труда |

0,5 |

2,4 |

1,2 |

|

Зарплатоотдача |

0,33 |

1,27 |

0,42 |

|

Индекс инновационной активности |

0,17 |

2,81 |

0,48 |

|

Трудовая эффективность: |

2,1 (перспективная) |

||

|

Общая ресурсоэффективность: |

6,51 (умеренная) |

||

По результатам расчетов можно сделать вывод о том, что на анализируемом предприятии ростоформирующим выступает трудовой вектор развития (проявляющийся в материальном стимулировании работников с целью повышения трудоотдачи), а лимитирующим – финансовый (обусловленный низким уровнем ликвидности, инвестиционной непривлекательностью).

Выводы

Таким образом, предложение о применении алгоритма ресурсоэффективного производства является экономически целесообразным для внедрения на предприятии, нацелено на повышение ресурсоотдачи каждого вида производственных ресурсов, снижения импортозависимости предприятия, рост уровня производительности труда, минимизацию удельных издержек, обеспечивающие конкурентоспособные позиции предприятия на внутреннем и внешнем рынках. Это представляется особенно важным, поскольку позволяет обеспечить более высокий уровень экономической безопасности предприятия.

Данное исследование выполнено в рамках госзадания ИСЭИ УНЦ РАН по теме № 0253-2014-0001 «Стратегическое управление ключевыми потенциалами развития разноуровневых социально-экономических систем с позиций обеспечения национальной безопасности» (№ гос. регистрации 01201456661).

Библиографическая ссылка

Климук В.В, Кузнецова Ю.А РЕСУРСОЭФФЕКТИВНОСТЬ КАК КОМПОНЕНТА ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ // Международный журнал прикладных и фундаментальных исследований. 2016. № 7-1. С. 65-69;URL: https://applied-research.ru/ru/article/view?id=9758 (дата обращения: 21.07.2026).