Для проведения всестороннего исследования в первую очередь были изучены статистические данные развития строительной деятельности. Цель данного анализа заключается в определении конкурентной составляющей рынка, а также в выявлении основных факторов, влияющих на строительные предприятия.

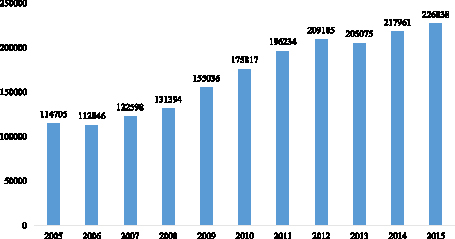

Изучение данных показало, что по состоянию на 1 января 2016 года в РФ действовало 226 838 строительных организаций. Динамика числа строительных организаций представлена на рис. 1.

Как можно увидеть из рис. 1 прирост числа строительных организаций за 15 лет составил 197,75 %. Если рассматривать аналогичные данные для иностранных государств, то исследования показывают, что в США динамика развития данного сектора отрицательная (количество организаций снизилось с 845 843 ед. в 2006 году, до 751 571 ед. в 2015 г.) [2], для Германии наблюдается рост (например, за последние три года на 9 %) [3], а для Китая темпы роста отрасли за 10 лет составили 163,34 % [4], что можно сопоставить с уровнем роста России.

В силу своего быстрого роста строительная отрасль достаточно часто сталкивается с тем, что предприятия становятся неплатежеспособными и превращаются из успешных крупных организаций в убыточные предприятия. В таблице представлены статистические данные по оценке доли убыточных организаций за последние 7 лет.

Финансовый результат строительной отрасли и доля убыточных организаций, 2009-2015 гг. [1]

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Финансовый результат, млн руб. |

107901 |

97326 |

87017 |

106875 |

176240 |

601336 |

– 75050 |

|

Доля убыточных организаций, % |

24,1 |

31,5 |

29,2 |

29,0 |

21,5 |

29,4 |

31,9 |

В 2015 г. в строительстве около 2,2 тыс. организаций являлись убыточными. Доля убыточных организаций в общем числе строительных организаций в 2015 г. выросла по сравнению с 2014 г. на 2,5 процентного пункта. Кредиторская задолженность предприятий строительной отрасли последние два года все чаще превышает дебиторскую. Следовательно, общее экономическое положение страны коснулось и данной отрасли, что также можно отнести к факторам риска для строительных организаций [6].

В строительной отрасли Приморского края производится 4,6 % ВРП края, однако данные цифры в полной мере не отражают значимость отрасли для региона. Особое географическое расположение края позволяют Федеральным властям организовывать на его территории значимые для всей страны мероприятия, что требует постоянных вложений в развитие. Это привело к росту объемов строительства в 2011-2013 годах, а также обеспечило потенциал на будущие периоды.

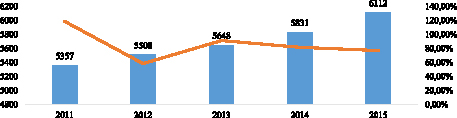

Рассмотрим особенности развития строительной отрасли Приморского края. Количество строительных организаций в крае представлено на рис. 2.

Рис. 1. Динамика количества строительных организаций в РФ [1]

Рис. 2. Динамика количества строительных организаций в Приморском крае, 2011-2015 гг. [5]

Как можно видеть динамика числа строительных организаций в крае положительная, а темпы роста объемов выполненных работ по краю неоднозначные. В 2012 году количество организаций в крае было меньше, чем во все последующие годы, однако объемы государственного заказа позволили компаниям выполнить максимальные объемы работ. Однако начиная с 2014 года наблюдается постоянный спад объемов выполненных работ – рынок замедлился на фоне нестабильного экономического положения.

Материалы выборочного обследования, проводимые Федеральной службой государственной статистики, отражают основные факторы, которые влияют на развитие отрасли представлены на рис. 3 [5].

Рис. 3. Факторы, ограничивающие производственную деятельность строительных организаций в Приморском крае

Рис. 3 отражает изменение в 2015 году по сравнению с предыдущим годом роли факторов в строительной отрасли края, негативно влияющих на производственную деятельность. Так, например, значительно снизилась значимость уровня налогов, но выросла значимость высокой стоимости материалов, конструкций и изделий. Кроме этого в отрасли имеются явные проблемы с финансированием, а также отсутствием квалифицированной рабочей силы. Также значительно выросла значимость фактора недостаточности количества заказов, что стало следствием усиления конкуренции в отрасли.

Таким образом, происходит явное смещение значимости тех или иных факторов воздействия на эффективность строительного производства в Приморском крае.

На рис. 4 представлена структура строительного рынка по крупным подотраслям.

Анализ показывает, что на рынке Приморского края только 8 % производства относится к многоэтажному строительству, 35 % приходится на малоэтажное строительство и 57 % представлены обслуживающими строительными организациями.

Рис. 4. Структура строительного рынка Приморского края по подотраслям

Рынок строительного производства Приморского края по интенсивности конкуренции разделен на следующие группы:

- Рынок жилищного строительства – умеренно-концентрирован;

- Рынок общестроительных работ, в том числе строительство объектов саммита АТЭС – высоко-концентрирован.

Наиболее крупными строительными компаниями на рынке Приморского края можно назвать предприятия, относящие к сфере строительства инфраструктуры края: ООО «Ремонтно-строительная компания КФК», ООО «Востокстройсервис», ЗАО «Тихоокеанская мостостроительная компания», ЗАО «ТСПК» и прочие.

Вновь возводимая недвижимость представлена чуть большим количеством предприятий. Эти компании осуществляют как строительство в чистом виде, так и строительно-монтажные работы. Среди основных компаний можно выделить ООО «Инвестиционно-строительная компания «Аркада», ЗАО «Компания «Востокинвестстрой», ООО «Новый дом», ООО «Далта–Восток 1», ООО «Жилкапнвест». Всего в этом сегменте работают более 40 организаций. При этом доля каждой из указанных компаний не более 15 % [6].

В целом рынок строительства в Приморском крае представлен смешанной конкурентной средой. Конкурентная среда на рынке жилищного строительства умеренно-концентрированная (коэффициент рыночной концентрации CR3 31,45 процента, индекс рыночной концентрации Герфиндаля-Гиршмана (HHI) 1648,35). Рынок общестроительных работ в г. Владивостоке имеет высококонцентрированную конкурентную среду, коэффициент рыночной концентрации CR3 80,75 процента, индекс рыночной концентрации Герфиндаля-Гиршмана (HHI) 4260,77.

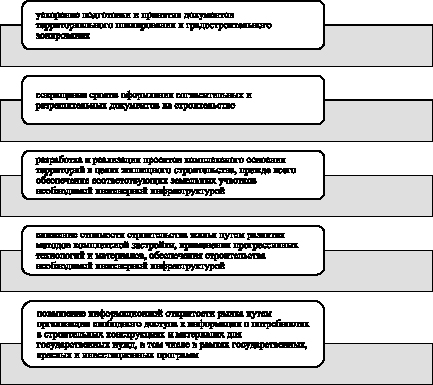

Рассмотрим основные направления развития конкуренции на рынке строительных услуг с точки зрения саморегулируемых организаций (рис. 5) [7].

Рис. 5. Основные направления развития конкуренции на рынке строительных услуг Приморского края

Таким образом, строительный рынок Приморского края представлен большим числом организаций, который начитывает 6 112 компаний. Компании разделены на подотрасли – на малоэтажное и многоэтажное строительство, а также обеспечивающие строительные компании (ремонты, офисные решения и пр.). Конкуренция на рынке высоко и умеренно концентрирована в зависимости от сферы. Общий вывод состоит в том, что для развития конкурентной среды в строительстве необходимо понижать административные барьеры, добиваться относительного снижения строительных затрат, развивать местный рынок строительных материалов.

Библиографическая ссылка

Старовойтов И.С. КОНКУРЕНЦИЯ НА РЫНКЕ СТРОИТЕЛЬСТВА ПРИМОРСКОГО КРАЯ // Международный журнал прикладных и фундаментальных исследований. 2017. № 6-1. С. 145-149;URL: https://applied-research.ru/ru/article/view?id=11641 (дата обращения: 01.07.2026).