Учитывая изношенность основных фондов предприятий туристической инфраструктуры в России (свыше 70 %), развитие сферы туризма невозможно без привлечения инвестиций в развитие экономики, в том числе и на уровне регионов [1]. Строительство новых или реконструкция старых объектов туристской рекреации региона требуют прогнозной оценки эффективности инвестиций в сферу туризма. Данный прогноз может быть получен в рамках эконометрического моделирования с привлечением аппарата систем внешне не связанных уравнений и моделей для панельных данных [2–4].

Статистические данные

Использованы данные Российского статистического ежегодника 2016 г. [5]. Показатели приведены в разрезе Центрального федерального округа Российской Федерации за 2009–2015 гг.: по объему инвестиций в основной капитал, направленных на развитие коллективных средств размещения (гостиниц, прочих мест для временного проживания) (в млн рублей); по численности лиц, размещённых в гостиницах и аналогичных средствах размещения (в тыс. человек). По каждой области имеется информация за 6 лет, число областей – 18. Названия областей приведены в табл. 1.

Таблица 1

Названия областей

|

Номер области i |

Название области |

Номер области i |

Название области |

|

1 |

Белгородская |

10 |

Московская |

|

2 |

Брянская |

11 |

Орловская |

|

3 |

Владимирская |

12 |

Рязанская |

|

4 |

Воронежская |

13 |

Смоленская |

|

5 |

Ивановская |

14 |

Тамбовская |

|

6 |

Калужская |

15 |

Тверская |

|

7 |

Костромская |

16 |

Тульская |

|

8 |

Курская |

17 |

Ярославская |

|

9 |

Липецкая |

18 |

г. Москва |

Выбор эконометрического инструментария и анализ результатов

Выборочные данные состоят из наблюдений за большим числом однотипных объектов (18 областей) в течение небольшого периода времени (6 лет). Поэтому в качестве инструмента выбран аппарат систем внешне не связанных уравнений (Seemingly Unrelated Regression, SUR) и модели для панельных данных, позволяющие выполнять оценивание при небольшом объеме выборки для отдельных экономических единиц [6–8].

Система внешне не связанных уравнений отличается от системы одновременных уравнений тем, что в ней переменные отдельных уравнений независимы, но их случайные возмущения коррелированы, поскольку моделируемые каждым отдельным уравнением объекты функционируют в «одной экономической среде».

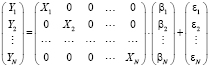

Уравнения системы можно рассматривать по отдельности для каждого экономического объекта (области), и оценивать обычным методом наименьших квадратов, однако если возмущения уравнений для отдельных областей коррелированы, то эта дополнительная информация дает возможность повысить эффективность оценок параметров в рамках системы внешне не связанных уравнений. Спецификация модели SUR имеет вид

, (1)

, (1)

где  – вектор-столбец значений эндогенной переменной для i-го объекта,

– вектор-столбец значений эндогенной переменной для i-го объекта,  – вектор-столбец возмущений для i-го уравнения, Xi – матрица регрессоров для i-го объекта,

– вектор-столбец возмущений для i-го уравнения, Xi – матрица регрессоров для i-го объекта,  ,

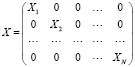

,  , N – число объектов (число уравнений), n – число наблюдений. Систему (1) можно записать в матричном виде

, N – число объектов (число уравнений), n – число наблюдений. Систему (1) можно записать в матричном виде

, (2)

, (2)

где  – (nN×1) вектор-столбец значений эндогенных переменных,

– (nN×1) вектор-столбец значений эндогенных переменных,  – (nN×1) вектор-столбец возмущений,

– (nN×1) вектор-столбец возмущений,

– матрица регрессоров,

– матрица регрессоров,

– (kN×1) вектор-столбец оценок параметров.

– (kN×1) вектор-столбец оценок параметров.

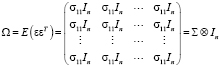

Относительно объединённого вектора случайных возмущений системы принимаются предпосылки: E(ε) = 0;

(3)

(3)

– автоковариационная матрица вектора возмущений, In – единичная матрица размером n×n,  – символ кронекерова перемножения матриц,

– символ кронекерова перемножения матриц,

– ковариация между возмущениями i-го и j-го уравнений, Σ – ковариационная матрица с элементами σij,

– ковариация между возмущениями i-го и j-го уравнений, Σ – ковариационная матрица с элементами σij,  .

.

Для оценки параметров модели (2) с числовыми характеристиками (3) применяется обобщенный метод наименьших квадратов (ОМНК)

. (4)

. (4)

Для вычисления ОМНК-оценок (4) необходимо оценить автоковариационную матрицу возмущений Ω (3). В эконометрических пакетах прикладных программ для этой цели используется доступный вариант SUR – FGLS (The general feasible generalized least-squares method), в котором МНК-оценки параметров отдельных уравнений, входящих в систему, служат основой для вычисления элементов матрицы Σ [9]:

,

,  ,

,

,

,  , (5)

, (5)

и далее, по формуле (3), вычисляются элементы матрицы  . В случае если уравнения системы (2) действительно не связаны друг с другом, σij = 0 при i ≠ j, оценки параметров (4) совпадают с МНК-оценками, полученными для каждого отдельного уравнения. Ниже приведен протокол оцененной модели SUR, полученный в программной среде R (при помощи функции systemfit , библиотеки systemfit):

. В случае если уравнения системы (2) действительно не связаны друг с другом, σij = 0 при i ≠ j, оценки параметров (4) совпадают с МНК-оценками, полученными для каждого отдельного уравнения. Ниже приведен протокол оцененной модели SUR, полученный в программной среде R (при помощи функции systemfit , библиотеки systemfit):

, R2 = 0,791,

, R2 = 0,791,

, F = 400.

, F = 400.

Данный результат совпадает с оценками модели Pooled (объединенной) для панельных данных (функция plm, библиотеки plm в программной среде R).

Основными регрессионными моделями, применяемыми к панельным данным, являются:

- объединённая модель (pooled model, Pool), предполагающая, что у экономических объектов нет индивидуальных различий

,

,  , (6)

, (6)

где yit – зависимая переменная,

xit – вектор-строка регрессоров (размерностью k),

εit – случайное возмущение; i = 1, …, n, t = 1, …, T,

n – число объектов (панелей), T – число наблюдений в рамках одной панели,

μ = const – постоянное для всех объектов значение свободного члена – параметр «местоположения», β = βpool – вектор параметров «влияния», постоянный для всех объектов (панелей),

- модель с фиксированным эффектом (fixed effect model, FE), базирующаяся на «уникальности» экономических объектов

,

,  , (7)

, (7)

μi – параметр местоположения i-го объекта,  ,

,

- модель со случайным эффектом (random effect model, RE), учитывающая «случайность» попадания объекта в панель в результате выборки из большой совокупности:

,

,  ,

,  ,

,

, (8)

, (8)

где mi – независящая от времени специфическая составляющая ошибки.

Для оценки регрессионных моделей для панельных данных в программной среде R используется функция plm (библиотеки plm), одним из параметров которой является название модели (model) из списка основных: model="pooling" (объединенная модель), model="within" (модель с фиксированными эффектами), model="random" (модель со случайными эффектами).

Выбор одной модели из списка основных выполняется на основании формальных тестов. Так, например, при тестировании объединённой модели против модели с фиксированными эффектами, в качестве нулевой гипотезы выбирается  . Эта гипотеза проверяется при помощи F-теста

. Эта гипотеза проверяется при помощи F-теста

,

,

где используются следующие обозначения:

k – число параметров влияния, ESSpool – сумма квадратов остатков объединённой модели, ESSFE – сумма квадратов остатков модели с фиксированными эффектами. Если F > Fα, при определенном уровне значимости α, то гипотеза  отвергается и наиболее адекватной признается модель с фиксированными эффектами, в противном случае нулевая гипотеза принимается, и лучшее соответствие результатам наблюдений должна обеспечить объединенная модель.

отвергается и наиболее адекватной признается модель с фиксированными эффектами, в противном случае нулевая гипотеза принимается, и лучшее соответствие результатам наблюдений должна обеспечить объединенная модель.

При тестировании объединённой модели против модели со случайными эффектами нулевой гипотезой является  . Для проверки этой гипотезы используется тест множителей Лагранжа, который базируется на статистике

. Для проверки этой гипотезы используется тест множителей Лагранжа, который базируется на статистике

,

,

где e – вектор-столбец остатков модели в объединённой регрессии, D – матрица фиктивных переменных. Если  , то нулевая гипотеза отвергается при уровне значимости α, и наиболее адекватной признается модель со случайными эффектами.

, то нулевая гипотеза отвергается при уровне значимости α, и наиболее адекватной признается модель со случайными эффектами.

Тестирование модели со случайными эффектами против модели с фиксированными эффектами основано на проверке справедливости нулевой гипотезы  , против альтернативной

, против альтернативной  . Статистика теста, статистика Хаусмана, определяется по правилу

. Статистика теста, статистика Хаусмана, определяется по правилу

,

,

где  – оценка параметров модели с фиксированными эффектами,

– оценка параметров модели с фиксированными эффектами,  – оценка параметров модели со случайными эффектами,

– оценка параметров модели со случайными эффектами,  – оценка автоковариационной матрицы вектора

– оценка автоковариационной матрицы вектора  .

.

Тестирование характера эффектов, выполненное в программной среде R (при помощи функций: pFtest() – модель Pooled против модели FE, plmtest() – модель Pooled против модели RE, phtest() – модель RE против модели FE), показало значимость модели (7) с фиксированными эффектами.

В табл. 2 и 3 приводятся оценки параметров положения и влияния, полученные в рамках модели FE для панельных данных при помощи функции plm [10].

Таблица 2

Оценка параметра ( ) влияния в модели FE

) влияния в модели FE

|

|

|

t-статистика |

|

0,1396 |

0,0126 |

11,034 |

R2 = 0,59. F-statistic: 121,76 on 1 and 89 DF, p-value: < 2.22e-16

Таблица 3

Оценки параметров местоположения ( ) в модели FE

) в модели FE

|

Номер области i |

|

|

t |

Номер области i |

|

|

t |

|

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

|

1 |

171,586 |

48,806 |

3,5156 |

10 |

2192,401 |

57,717 |

37,9851 |

|

2 |

125,271 |

48,805 |

2,5668 |

11 |

97,166 |

48,818 |

1,9904 |

|

3 |

425,660 |

48,813 |

8,718 |

12 |

218,454 |

48,805 |

4,4760 |

|

4 |

298,024 |

48,805 |

6,1064 |

13 |

185,358 |

48,808 |

3,7977 |

|

5 |

194,090 |

48,805 |

3,9769 |

14 |

109,107 |

48,805 |

2,2355 |

|

6 |

300,331 |

49,006 |

6,1285 |

15 |

329,569 |

48,862 |

6,7407 |

|

7 |

184,887 |

48,805 |

3,7883 |

16 |

216,625 |

48,805 |

4,4386 |

|

8 |

136,170 |

48,805 |

2,7901 |

17 |

364,967 |

49,214 |

7,4159 |

|

9 |

134,247 |

48,808 |

2,7505 |

18 |

3340,442 |

91,690 |

36,4317 |

Функция pggls, для обобщенного FGLS метода, позволяет построить аналоги моделей панельных данных со случайными (random effect model, RE) и фиксированными эффектами (fixed effect model, FE).

Фиксированный эффект pggls – метода включает, как и алгоритм FGLS, два шага. Первый шаг базируется на «внутригрупповой (within) оценке модели FE, второй – в соответствии FGLS. Если в модели FE отсутствует автокорреляция, результаты FE и обобщенного pggls совпадают.

В программной среде R тест на автокорреляцию возмущений i-го объекта в модели FE выполняется при помощи функции pwartest, реализующей алгоритм теста Вулдриджа. Для тестируемой модели получен протокол [11]:

pwartest(mpd, data=PANEL, index=c("P"))

Wooldridge’s test for serial correlation in FE panels

data: plm.model

chisq = 41.901, p-value = 9.603e-11,

т.е. нулевая гипотеза об отсутствии автокорреляции отвергается на любом разумном уровне значимости. Принимая во внимание полученный результат, оценим зависимость туристического потока от объема инвестиций в рамках pggls метода:

pggls(mpd,data=PANEL,index=c("P"), model="within", effect="individual").

Результаты оценки параметров приведены в табл. 4 и 5 соответственно.

Таблица 4

Оценка параметра ( ) влияния в модели FE

) влияния в модели FE

|

|

|

t-статистика |

|

0,1387 |

0,0047 |

29,255 |

R2 = 0,99.

Таблица 5

Оценки параметров местоположения ( ) в модели FE

) в модели FE

|

Номер области i |

|

|

t |

Номер области i |

|

|

t |

|

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

|

1 |

171,616 |

44,512 |

3,8555 |

10 |

2194,622 |

45,985 |

47,7246 |

|

2 |

125,275 |

44,512 |

2,8144 |

11 |

97,248 |

44,514 |

2,1847 |

|

3 |

425,623 |

44,513 |

9,5617 |

12 |

218,468 |

44,512 |

4,9081 |

|

4 |

298,041 |

44,512 |

6,6957 |

13 |

185,395 |

44,512 |

4,1650 |

|

5 |

194,096 |

44,512 |

4,3605 |

14 |

109,132 |

44,512 |

2,4517 |

|

6 |

300,651 |

44,543 |

6,7497 |

15 |

329,538 |

44,521 |

7,4019 |

|

7 |

184,892 |

44,512 |

4,1538 |

16 |

216,638 |

44,512 |

4,8669 |

|

8 |

136,177 |

44,512 |

3,0593 |

17 |

365,423 |

44,575 |

8,1979 |

|

9 |

134,289 |

44,513 |

3,0169 |

18 |

3346,039 |

53,173 |

62,9278 |

Оценки параметров, полученные в рамках модели c фиксированными эффектами при помощи функции plm и при помощи функции pggls, различаются незначительно, но точность и значимость оценок, полученных в рамках метода pggls, выше.

Построенные модели прогнозирования объема туристического потока, в рамках моделей систем внешне не связанных уравнений и моделей для панельных данных, учитывающих неоднородность областей Центрального федерального округа Российской Федерации, будут полезными для разработки маркетинговой стратегии.

Библиографическая ссылка

Бабешко Л.О. ЭКОНОМЕТРИЧЕСКОЕ МОДЕЛИРОВАНИЕ ВЛИЯНИЯ ИНВЕСТИЦИЙ В СФЕРУ ТУРИЗМА НА ОБЪЕМ ТУРИСТИЧЕСКОГО ПОТОКА В ПРОГРАММНОЙ СРЕДЕ R // Международный журнал прикладных и фундаментальных исследований. 2018. № 1. С. 167-171;URL: https://applied-research.ru/ru/article/view?id=12087 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/mjpfi.12087