Введение

Современный этап развития общественных социально-экономических отношений требует нетривиальных подходов к идеологии расчета пенсионных рент [1, с. 13–46, 170–194], что связано:

– с влиянием на страховой рынок таких непредсказуемых явлений, как эпидемии, природные катастрофы, социальные катаклизмы и т.п. [2–4],

– с появлением новых видов страховых и пенсионных услуг [5, 6].

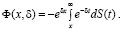

Согласно работе Г.И. Фалина пожизненная рента определяется как денежная сумма, выплачиваемая человеку раз в год в течение его жизни [1, c. 170–172]. Для удобства расчетов такую денежную сумму принимают равной условной единице. Таким образом, пожизненную ренту можно определить следующей формулой [1, c. 183–184; 7]:

(1)

(1)

где x – возраст человека, когда начинаются выплаты платежей, δ – интенсивность процентов, S(x) = P(X > x) является функцией выживания случайной величины Х, которая определяет продолжительность его жизни,

(2)

(2)

Суть пожизненной ренты состоит в следующем: заключивший договор клиент возраста x перечисляет компании сумму  условных денежных единиц; затем компания будет в течение всей его жизни каждый год платить по одной условной единице денежных сумм. Понятно, что

условных денежных единиц; затем компания будет в течение всей его жизни каждый год платить по одной условной единице денежных сумм. Понятно, что

Рассмотрим задачу оценивания непрерывных пожизненных рент по выборке X1, … Xn продолжительностей жизни индивидуумов [8–10]. Использование классических методов статистической обработки данных часто не позволяет получать адекватные модели, на основе которых строится стратегия развития страховой компанией. При использовании классических параметрических оценок и моделей требуется информация об изучаемом явлении c точностью до неизвестных параметров. На практике часто возникают проблемы с выбором подходящих параметрических оценок и моделей. Обработка данных с привлечением методов непараметрической статистики позволяет синтезировать простые и адекватные (с известными статистическими свойствами) оценки и модели в условиях, когда информация об изучаемом явлении носит общий характер [11].

В статье исследуются свойства непараметрических оценок пожизненной ренты (1), построенных по модельным и реальным данным продолжительностей жизни индивидуумов. Модельные данные генерируются согласно распределению Мэйкхама. Показывается, что эмпирические среднеквадратические ошибки (СКО) оценок, построенных по выборкам из распределения Мэйкхама, а также по выборкам реальных данных, убывают с ростом объемов наблюдений. Таким образом, качество оценивания улучшается с ростом объемов выборок.

Отметим, что полученные результаты оценивания ренты (1) распространяются на общий случай функционалов рент, описывающих, в частности, и новые виды страховых услуг [12, с. 52–63; 13].

Целью работы является исследование свойств непараметрических оценок пожизненной ренты по модельным и реальным данным продолжительностей жизни жителей одного из районов Томской области.

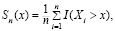

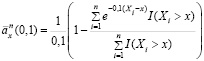

Проведем синтез оценки ренты (1). Сначала оценим S(x) в формуле (1) эмпирической функцией выживания

(3)

(3)

где X1, … Xn – случайная выборка продолжительностей жизни индивидуумов, I(Xi > x) – индикатор события Xi > x, n – объем выборки. Как известно, эмпирическая функция выживания является непараметрической оценкой.

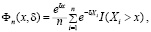

Подставив Sn(x) (3) в функционал (2), имеем

откуда согласно формуле (1) в качестве непараметрической оценки ренты получаем

(4)

(4)

Качество оценки пожизненной ренты  (4) будем характеризовать ее СКО:

(4) будем характеризовать ее СКО:

.

.

Теорема [7]. Если функция выживания S(x) непрерывна, S(x) > 0, то СКО оценки (4)

При моделировании рент ограничимся законом Мэйкхама, который для малых возрастов учитывает смертность от несчастных случаев, причем с увеличением возраста влияние несчастных случаев на смертность ослабевает [13–15].

Материалы и методы исследования

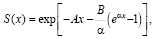

Итак, перейдем к оцениванию ренты по статистическим данным, полученным методом исключения для распределения Мэйкхама, которое определяется тремя параметрами A, B, α, для которой функция выживания [13–15]

а пожизненная рента  согласно формуле (1) принимает вид

согласно формуле (1) принимает вид

(5)

(5)

где параметр А учитывает влияние несчастных случаев на смертность, а величина Beαx – влияние возраста на смертность.

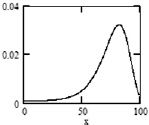

Интегралы в (5) вычисляются приближенно методом трапеций при δ = 0,1, A = 0,0007, B = 0,00005, α = 0,092. Приведем на рис. 1 график соответствующей плотности вероятности Мэйкхама  .

.

Рис. 1. Плотность вероятности Мэйкхама при A = 0,0007, B = 0,00005, α = 0,092

В табл. 1 приводятся теоретические значения рент, вычисленные по формуле (5).

Таблица 1

Величины рент (5) для различных возрастов x при A = 0,0007, B = 0,00005, α = 0,092, δ = 0,1

|

x лет |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

|

|

9,87 |

9,79 |

9,64 |

9,32 |

8,74 |

7,76 |

6,31 |

4,54 |

2,81 |

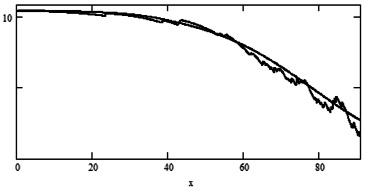

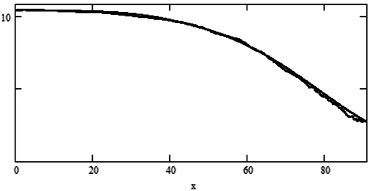

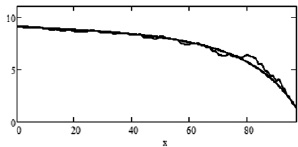

Зависимости рент  (5) и их оценок (4)

(5) и их оценок (4)

(6)

(6)

от возраста х для n = 50,100,500 из распределения Мэйкхама представлены на рис. 2.

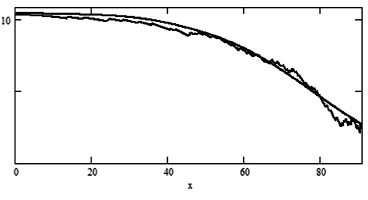

Теперь рассмотрим оценивание ренты по реальным данным. В одном из районов Томской области было зарегистрировано 410 смертей (2001 г.), на основании чего была получена исходная выборка продолжительностей жизни объема n = 410. Построены непараметрические оценки (6) ренты  по всей исходной выборке, а также по случайным выборкам объема 50, 100, 250, которые состоят из элементов исходной выборки. Оценку ренты

по всей исходной выборке, а также по случайным выборкам объема 50, 100, 250, которые состоят из элементов исходной выборки. Оценку ренты  , построенную по всей выборке, назовем эталонной оценкой.

, построенную по всей выборке, назовем эталонной оценкой.

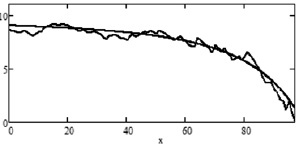

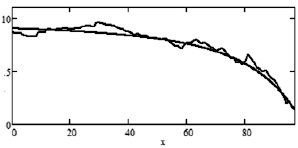

Оценки рент (6) для n = 50, 100, 250, 410 и  представлены на рис. 3.

представлены на рис. 3.

1)

2)

3)

Рис. 2. Зависимость ренты  (гладкая функция) и ее оценки

(гладкая функция) и ее оценки  (пилообразные функции) от возраста х при n: 1) 50; 2) 100; 3) 500

(пилообразные функции) от возраста х при n: 1) 50; 2) 100; 3) 500

1)

2)

3)

Рис. 3. Эталонные оценки ренты  (6) (гладкая функция) и оценки

(6) (гладкая функция) и оценки  (6) (пилообразные функции) для n: 1) 50; 2) 100; 3) 250

(6) (пилообразные функции) для n: 1) 50; 2) 100; 3) 250

Результаты исследования и их обсуждение

Из рис. 2 следует, что модули разностей  между оценками рент

между оценками рент  и истинной рентой

и истинной рентой  с ростом n стремятся к нулю для каждого

с ростом n стремятся к нулю для каждого  .

.

Критерием качества оценок (6) может служить эмпирическая СКО

(7)

(7)

В табл. 2 приводятся для различных n значения эмпирических СКО (7).

Таблица 2

Значения эмпирических СКО (7) для оценок рент (6) при различных n

|

N |

50 |

100 |

250 |

500 |

|

|

0,0475 |

0,00591 |

0,00062 |

0,00093 |

Видим, что согласно табл. 2 качество оценивания улучшается с ростом n.

Аналогичные выводы справедливы и при использовании оценок рент по реальным данным. Из рис. 3 следует, что модули разностей  между оценками рент

между оценками рент  и эталонной рентой

и эталонной рентой  с ростом n стремятся к нулю для каждого

с ростом n стремятся к нулю для каждого  .

.

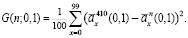

Критерием качества оценок (6), построенных по реальным выборкам объема n = 50, 100, 250 относительно эталонной ренты, возьмем

(8)

(8)

В табл. 3 приводятся значения эмпирических СКО (8) для n = 50, 100, 250.

Таблица 3

Значения эмпирических СКО (8) для оценок рент (6) при различных n

|

n |

50 |

100 |

250 |

|

G(n) |

0,456 |

0,247 |

0,104 |

Согласно табл. 3 качество оценивания также улучшается с ростом n.

Заключение

В статье изучаются свойства оценок пожизненных рент, построенных по модельным и реальным данным. Модельные данные генерируются методом исключения согласно распределению Мэйкхама, которое широко используется на практике. Показывается, что эмпирические СКО оценок, построенных по выборкам из распределения Мэйкхама (7) и по выборкам реальных данных (8), уменьшаются с ростом объемов выборок. Это подтверждает состоятельность оценок согласно утверждению теоремы о СКО оценки ренты (4).

Библиографическая ссылка

Губина О.В., Кошкин Г.М. НЕПАРАМЕТРИЧЕСКОЕ ОЦЕНИВАНИЕ НЕПРЕРЫВНОЙ ПОЖИЗНЕННОЙ РЕНТЫ ПО МОДЕЛЬНЫМ И РЕАЛЬНЫМ ДАННЫМ // Международный журнал прикладных и фундаментальных исследований. 2024. № 10. С. 24-29;URL: https://applied-research.ru/ru/article/view?id=13662 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/mjpfi.13662